Sur l’ensemble

du mois de janvier, le Tunindex n’aura finalement connu que trois séances

baissières. Il clôture ce 1er mois avec un gain de près de 12% (quatre fois

la performance réalisée sur la même période de l’année dernière).

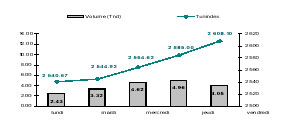

Les volumes de transaction ont largement contribué à l’euphorie de la

semaine: 19MDt ont été échangés dont une bonne partie au profit de la SFBT

(19%).

Performance Annuelle

Tunindex (Tunisie)

+11.9%

MASI

(Maroc)

+7.68%

CASE 30 (Egypte)

-4.27%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 608.10

+3.5%

+22.7%

+11.89%

TuVal

173.75

+3.8%

+23.7%

+11.93%

* La SFBT s’attribue la première place du palmarès des hausses, portée par

des volumes d’échanges étoffés. Le titre se négocie actuellement à 73.5Dt

(après le pic de 60Dt du 12/01/2007) et affiche la meilleure performance de

la cote: +30.8% depuis le début de l’année! Sa filiale de participations

SPDIT a suivi dans le même sens cette semaine (+10.5% qui pousse la gain à

12.2% depuis le 1er janvier)

Pour la deuxième semaine successive, Placements de Tunisie se retrouve parmi

les meilleures performances hebdomadaires (grâce à ses bonnes publications).

Le gain totalisé depuis le début de l’année est de 22%.

* La SOTETEL poursuit son ascension et se retrouve à la 4ème place des

bonnes performances de la cote (+28.5% sur le mois de janvier). Le marché

semble bien accueillir la décision de rapprocher les managements de la

SOTETEL avec son principal donneur d’ordre, Tunisie Telecom (La présidence

du Conseil d’Administration de la SOTETEL a été confiée au PDG de Tunisie

Telecom).

* Du côté des banques, l’ATB se distingue parmi ses pairs, aussi bien en

termes de ses performances financières (la meilleure progression de PNB dans

tout le secteur) que boursières (+34.1% depuis le 1er janvier).

* La SIMPAR continue de susciter l’intérêt des investisseurs qui tablent sur

le bon résultat de la société suite à la cession des 30% détenus dans sa

filiale Essoukna. Cette dernière (Essoukna) a déjà publié ses états

financiers, en ligne avec les prévisions, et font gagner au titre un léger

2%.

Tx Change

1 USD / TND

1.3060

1 EURO / TND

1.7020

Actualité économique:

Investissement régional:

Estimés à 2.3MDt

en 2006, la Libye compte porter ses investissements en Tunisie à 3MDt en

2007. Parmi les principaux projets à l’étude: la construction d’un oléoduc,

d’un gazoduc et d’une raffinerie de pétrole dans la région de Skhira et ce

en partenariat avec des investisseurs étrangers. Ce dernier projet d’une

enveloppe de 80 à 85MDt est prévu pour mars 2007 (d’après de la management

de la SOTRAPIL) et permettra d’alimenter en produits blancs les régions de

Sfax, du Sahel et du centre du pays à partir des dépôts de la Skhira.

Notation:

L’assureur crédit français ‘COFACE’ a publié son panorama traditionnel des

risques pays qui dresse un bilan globalement positif. Sur les 154 pays

passés au crible, seuls 18 ont vu leur appréciation changer (en bien ou en

mal). La Tunisie, retrouve ainsi les faveurs de l’assureur-crédit (sa note

passant de A4 à A4+) au même titre que le Maroc. En revanche, des pays comme

la Turquie, la Jordanie ou le Liban sont désormais appréciés avec plus de

réserves.

Marché Alternatif:

Sur les 50 PME initialement short listées pour une introduction sur le

marché alternatif, seules 26 ont été retenues. L’introduction de ces

entreprises bénéficiera de conditions assouplies par rapport à la cote

principale actuelle. Ainsi, la réalisation de bénéfices lors des deux

derniers exercices ne sera plus obligatoire (dans le cas où l’introduction

en Bourse se fait par augmentation de capital).

Infos

Sociétés:

* Assad: Split de l’action de 5Dt à 1Dt

depuis le 01er février 2007. Le capital de la société est désormais composé

de 8 million actions à 1Dt chacune.

* SOTUMAG: Réunion d’analystes le samedi 03 février afin de clarifier

les perspectives d’avenir de la société.

* Amen Bank: Clôture de l’Emprunt Obligataire de 40MDt (sur 10 ans à

un taux d’intérêt brut de TMM + 1%).

* Tunisair : Nomination de Mr Nabil Chettaoui au poste de Président

Directeur Général en remplacement de Mr Youssef Néji.

* SPDIT: Le conseil d’administration a décidé de convoquer

prochainement une AGO et une AGE afin de statuer sur la distribution d’un

dividende de 2.2Dt/action (contre 1.9Dt en 2005) et la réduction de la

valeur nominale (Split) de 8Dt à 1Dt.

Indicateurs

d’activité au 31/12/2006:

Le CMF a

rappelé en début de semaine aux sociétés de la cote que le délai légal pour

la publication des indicateurs trimestriels a expiré depuis le 20 janvier. A

ce jour, 40 sociétés ont répondu à l’appel, et même deux compagnies

ont déjà affiché leurs états financiers provisoires à savoir: Alkimia et

Essoukna.

Bancaire:

* ATB: La banque a enregistré la plus forte progression du PNB parmi toutes

ses homologues de la place: +26% à plus de 90MDt. Cette performance est due

à la bonne évolution des revenus d’intérêt (+29% à 92MDt) et des revenus de

portefeuille (+25% à 50MDt). Autre satisfaction dans les chiffres de la

banque: une amélioration de 4 points de taux du coefficient d’exploitation,

qui passe de 52% à 48%. Rappelons par ailleurs que la note à Long Terme de

l’ATB a récemment été revue à la hausse par l’agence de notation de Standard

& Poor’s, la faisant passer de BB- à BB.

* BNA: Dans le sillage des bonnes publications du secteur, la banque

agricole a enregistré une progression de 12% de ses revenus bancaires et une

hausse encore plus notable de son PNB: +15.7% à 171MDt.

* Amen Bank: La 5ème banque de la place (en termes de dépôts) affiche une

petite forme cette année, comparativement à ses pairs et à l’exercice 2005:

une légère progression de 5% du PNB à 97MDt.

* Attijari Bank: Les indicateurs de la banque ont été globalement en ligne

avec les prévisions annoncées dans le Business Plan: des revenus

d’exploitation stables à 154MDt et un PNB de 81.87MDt, en progression de

6.4% par rapport à 2005.

Rappelons que le nouveau management de la banque a décidé de combler en une

seule fois le manque de provisionnement, ce qui explique le déficit colossal

de -140MDt qui sera enregistré en 2006.

Immobilier:

* Essoukna: La filiale de SIMPAR récemment introduite en Bourse (septembre

2006) a publié des états financiers provisoires quasiment en ligne avec ceux

annoncés dans le Business Plan de l’OPV. Ces comptes révèlent une

progression notable des ventes (+45% à 10.5MDt) et par conséquent du

résultat opérationnel (+12% à 2.054MDt) et ce malgré une hausse

significative des charges d’exploitation (+57%). A l’arrivée, l’exercice

s’est clôturé par un résultat net de 1.1MDt (+37% par rapport à 2005). Il

convient également de souligner que son stock d’immobilisation s’est

nettement amélioré de 5.1% à 24MDt.

Production de base:

* SOMOCER: A l’image des comptes semestriels, les indicateurs annuels ont

affiché une baisse de l’activité. Les recettes de SOMOCER ont terminé

l’année en baisse de 5.9% à 45.6MDt, une baisse découlant principalement du

recul des ventes sur le marché local (-11.4%). L’inquiétude reste toujours

de mise sur ce titre: l’année 2005 s’est soldée par un déficit de 6.7MDt et

aucun signe de reprise n’est perceptible jusqu’à présent, bien au contraire,

le retour à la croissance n’est pas attendu pour le moment.

* Alkimia: Comme à l’accoutumée, Alkimia a été la première à avoir publié

ses états financiers provisoires. Bien qu’en baisse par rapport à 2005, ces

résultats étaient prévisibles.

Le management a annoncé lors de la dernière réunion d’analystes que

l’exercice 2006 allait être fortement pénalisé par la hausse des prix des

matières premières. Le renchérissement continu de la facture

d’approvisionnement (+12.6%) a complètement effacé les maigres gains

réalisés par le chiffre d’affaires (+5.7% à 117MDt). L’année s’est par

conséquent soldée par un résultat opérationnel en recul de 28% à 6.7MDt et

un bottom line également en baisse de 30% à 7.9MDt (contre 11.3MDt en 2005).

* Air Liquide: La performance de l’activité export (+22%) n’a pas permis à

elle seule de compenser la baisse de régime sur le marché local (l’export ne

représente que 25% des recettes de la société). Au total, les ventes ont

quasi-stagné à 17.5MDt. Même si les principaux indicateurs de marge et

soldes intermédiaires (marge sur coût de matière, valeur ajoutée, BFR…)

affichent une régression, ils ne devraient être appréciés qu’au niveau des

comptes consolidés (et ceux-ci ne sont pas encore disponibles).

Divers:

* Electrostar: Alors qu’on s’attendait à un chiffre d’affaires de 50MDt, le

distributeur de la marque coréenne LG a finalement clôturé l’année avec un

volume de ventes encore meilleur: 52MDt soit une progression de 28% par

rapport à l’année dernière. Cet accroissement de l’activité s’est néanmoins

accompagné par une augmentation conséquente des escomptes commerciaux (la

société recourt encore de manière importante à ce mode de paiement (15.6MDt

en 2006, soit une progression de 105% par rapport à 2005).

* SOTUMAG: La société tunisienne des marchés de gros a publié un chiffre

d’affaires en hausse de 5.1% à 6.7MDt provenant essentiellement de la

progression des redevances sur fruits, légumes et poissons (+9.4%). En dépit

de la hausse de ses recettes, SOTUMAG a enregistré une légère baisse de son

résultat opérationnel (-3.3%), la hausse des charges de personnel en est

sans doute à l’origine (+6.7% à 2.2MDt).

* STEQ: Une très légère progression de 3% des revenus à 24MDt et une

amélioration du taux de la marge brute (qui passe de 21% à 23% du CA).

Principal fait pour l’exercice 2006: une multiplication par plus de 3 fois

des produits financiers grâce aux plus values dégagées sur la vente de

titres (1.393MDt de plus value sur les titres ESSEYAHA et 0.438MDt sur les

titres TANIT).

* SIAME : La société d’appareillage et de matériels électriques a clôturé

l’exercice 2006 avec un chiffre d’affaires légèrement meilleur que celui de

l’année dernière (+5% à 20MDt). Ce sont les ventes à l’export qui sont à

l’origine de cette performance: elles ont été multipliées par 1.5x (à plus

de 10MDt) et représentent désormais 52% du total des ventes (contre

seulement 36% l’année dernière). Cette stratégie à l’international a

largement compensé la baisse de l’activité locale qui semble être dictée par

une politique de vente plus prudente.

Du côté des investissements, la société a financé, pour 1.5MDt, les

équipements relatifs au nouveau projet de compteur électronique et un

terrain destiné à abriter la nouvelle filiale « TOUTALU » spécialisée dans

la fonderie d’aluminium.