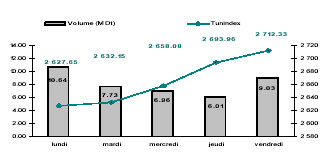

*Une semaine

boursière euphorique qui propulse le Tunindex au dessus des 2700 points et

cumule des gains à plus de 16% depuis le début de l’année. Il a fallu plus

de quatre mois l’année dernière pour que le Tunindex atteigne ce même niveau

de performance (17 avril 2006).

* Les volumes de transaction ont été particulièrement étoffés: plus de 40MDt

d’échange ( soit une moyenne quotidienne de 8MDt)

* Deux transactions de bloc ont eu lieu au cours de cette semaine: 0.145MDt

sur Général Leasing et 1.7MDt sur SFBT.

Performance Annuelle

Tunindex (Tunisie)

+16.4%

MASI

(Maroc)

+9.60%

CASE 30 (Egypte)

-1.70%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 715.33

+4.0%

+26.8%

+16.36%

TuVal

180.56

+3.9%

+27.7%

+16.32%

* La valeur phare de cette semaine a été la BH affichant des gains

effleurant les 16% en une semaine à 24.900Dt, il faut remonter aussi loin

que l’année 1997 pour retrouver le cours de l’action à ce niveau. Cette

envolée est le fruit de l’annonce de son projet de renforcement des fonds

propres ainsi que de son opération de Split (de 5Dt à 1Dt).

* A l’instar des semaines précédentes, la SFBT continue à être parmi les

catalyseurs de la relance du marché (plus de 25% du volume échangé). Le

titre continue à susciter l’intérêt des investisseurs cumulant des gains de

47.7% depuis le début de l’année (une performance proche de celle

enregistrée sur toute l’année 2006 (+59.7%)).

* La SPDIT continue également sur sa lancée enregistrant une performance à

deux chiffres (+12.74%) suite à l’annonce de la distribution d’un dividende

en hausse de 15% à 2.2Dt/action et d’une opération de Split de sa valeur

nominale de (8Dt à 1Dt).

* Du côté des baisses, SOMOCER affiche la moins bonne performance de la

semaine perdant plus de 4% sur la semaine et 9% depuis le début de l’année,

une baisse sans doute provoquée par la publication d’indicateurs financiers

en recul par rapport à l’année 2005. Rappelons que cette dernière s’est

clôturée par un déficit de 6.7MDt.

Tx Change

1 USD / TND

1.3094

1 EURO / TND

1.7071

Actualité économique:

Banque

Européenne d’Investissement:

La Tunisie a été le premier pays bénéficiaire du soutien de la BEI sur la

période 2002-2006. Pour une enveloppe globale de 7.6 Milliards de Dinars

allouée par la Banque aux 9 pays méditerranéens (Tunisie, Maroc, Algérie,

Egypte, Syrie, Liban, Jordanie, Palestine et Israël), la Tunisie s’est

appropriée plus du quart (2 Milliards de Dinars en prêts et dons). Pour son

prochain mandat (2007-2011), la BEI prévoit trois projets d’envergure pour

la Tunisie : l’augmentation de la capacité de transmission de gaz en

direction de l’Italie, l’aménagement de voies et échangeurs dans les zones

industrielles et la construction d’une usine de production de phosphate

(avec le concours de 2 groupes chimiques indiens).

Investissement Direct Étranger :

L’objectif quinquennal (2007-2011) de la Tunisie en matière d’IDE est

d’atteindre un volume de 7.8 Milliards de Dinars (contre 5 Milliards de

Dinars sur la période 2002-2006). Pour la seule année 2007, le gouvernement

table sur 1.3 Milliards de Dinars. Parmi les mégaprojets prévus (selon la

technique de la concession) : le projet de la raffinerie de la Skhira, le

projet d’aménagement des Berges du Lac, la construction d’un terminal de

navires de croisière et la construction de l’aéroport d’Enfidha.

Infos Sociétés:

* SOTETEL: Le conseil d’administration a passé en revue un projet de budget

pour 2007, projetant une croissance de 20% par rapport aux prévisions de

2006. Il a également approuvé un nouveau modèle de gouvernance comprenant

l’instauration de trois comités consultatifs: un comité stratégique et

technique, un comité opérationnel, financier et comptable et un troisième

comité de direction.

* Magasin Général: Tenue de l’AGE le mardi 20 février 2007 au siège de la

société à partir de 10h.

* BH: Tenue d’une AGE le 27 février afin de statuer sur: (1) l’augmentation

de capital en numéraire et par incorporation des réserves, (2) l’émission

d’un emprunt obligataire subordonné, (3) l’émission d’un emprunt obligataire

classique et (4) le fractionnement de la valeur nominale (Split) de 5Dt à

1Dt.

* Placement de Tunisie: Distribution d’un dividende de 1.5Dt/action au titre

de l’exercice 2006 (1Dt/action en 2005).

* BNA: Le conseil d’Administration de la banque réuni le 28 décembre 2006 a

décidé de proposer à la prochaine AGE la réduction de la valeur nominale de

l’action de 10 à 1Dt.

Indicateurs

d’activité au 31/12/2006:

Distribution

* Magasin Général: La société publique de distribution a réalisé un

chiffre d’affaires de 171MDt en hausse de 12% par rapport à l’exercice

précédent (s’alignant ainsi sur le rythme de croissance de son concurrent

Monoprix mais avec un nombre de points de vente supérieur). L’enseigne, sur

le point d’être privatisée, a subi un surcroît dans sa facture

d’approvisionnement, pénalisant son taux de marge brute, qui tombe à moins

de 15.8% (contre 16.3% en 2005). S’agissant de la productivité de la

société, qui rappelonsle, est l’une de ses principales faiblesses, est, pour

la première fois depuis une dizaine d’année, à un statu quo : la masse

salariale a été maintenue à un taux de 10% du CA (niveau similaire à celui

de l’année dernière). Enfin, l’exercice a connu l’ouverture d’un nouveau

point de vente, faisant passer le nombre de magasins de l’enseigne à 44.

Malgré la quasi stagnation de son résultat opérationnel, la société ne

manquera pas d’aiguiser davantage l’intérêt des investisseurs potentiels

acquéreurs des 76% détenus par l’Etat dans le capital de Magasin Général (la

date butoir pour le dépôt des appels d’offres a été fixée pour le 08 février

2007). Les pré-qualifiés seront notifiés au plus tard le 16 février et

recevront un dossier d’appel d’offres. La finalisation de la cession est

prévue pour le deuxième semestre 2007.

Bancaire

* STB: La STB clôture en beauté la liste des publications bancaires.

A l’instar de l’ATB, le PNB a progressé de 26% atteignant plus de 182MDt.

Cette performance découle de la hausse des revenus d’intérêt et des

commissions qui ont boosté les revenus de la banque à plus de 323MDt (soit

le plus haut niveau du secteur).

Immobilier

* SIMPAR: La filiale de la BNA, SIMPAR devrait clôturer l’année sur

une note positive. Outre la reprise de son activité opérationnelle qui s’est

traduite par une légère progression de ses recettes (+4.9% à 13MDt) et une

croissance notable de son excédent brut d’exploitation (+28% à 3.2MDt), la

société a profité d’éléments exceptionnels dopant le résultat net. Ces

produits non récurrents proviennent notamment :

– du bon rally enregistré par la bourse de Tunis au cours de l’année écoulée

(Tunindex +43%), SIMPAR a par conséquent constaté des reprises sur

provisions importantes sur titres cotés dépassant les 0.8MDt

– de la cession de sa participation dans Essoukna générant une plus value de

1.7MDt

Au final, la société immobilière devrait battre son record de bénéfice et

dépasser nos attentes terminant l’année avec un bottom line au dessus des

4MDt.

Société d’investissement:

Tuninvest: Comme attendu depuis la publication des états financiers

semestriels, les revenus de la société d’investissement ont dépassé 1MDt

progressant de 71% par rapport à 2005. Au final, l’exercice 2006 n’aura

connu qu’une seule opération de désinvestissement (contre deux en 2005)

portant sur la vente des 10.4% détenus dans le capital de Tunisie Valeurs,

société d’intermédiation en bourse. Cette cession permettra à Tuninvest de

clôturer l’année avec un bottom line aux alentours de 0.8MDt (contre 0.515

l’exercice précédent) et de poursuivre sa politique de réduction de capital.

En effet, depuis quelques années, le fonds s’est engagé dans une optique

‘agressive’ de restitution de capital à ses actionnaires. Cette pratique a

permis de révéler progressivement la vérité du cours tout en levant

l’incompréhension dont a longuement souffert le titre.

A ce jour, le fonds a déjà distribué un montant global de 9.4MDt (en

dividendes et en capital) et devrait offrir cette année près de 1Dt/action

de Cash Back et un dividende de plus de 0.5Dt/action. Ce fait classera le

titre parmi les valeurs les plus rémunératrices de la cote : un rendement de

dividende de 4% contre un marché qui rémunère à 2.9%, ne tenant pas compte

de l’opération de Cash Back.

Tourisme

* Palm Beach: Les revenus des loyers de la chaîne hôtelière n’ont

finalement pas pu atteindre l’objectif escompté de 4MDt stagnant à 3.8MDt.

Le résultat est encore largement dans le rouge avec un déficit de 0.995MDt

(contre -1.398MDt en 2005). Profitant de la cession d’une unité à Sousse, la

société a pu réduire sa dette de 12.5MDt, qui reste tout de même importante

(de l’ordre de 19MDt). Rappelons que PBHT est l’un des acteurs de

l’hôtellerie ‘milieu de gamme’ en Tunisie et que le label ‘Coralia Club’

qu’elle détient appartient au groupe français Accor, qui gère les hôtels de

Palm Beach sous forme de gérance libre depuis l’année 2001.

Production

de base

* SOTUVER: A l’image des 6 premiers mois de l’année 2006, la société

tunisienne de verrerie a enregistré un ralentissement de son activité, son

chiffre d’affaires s’est effrité de 12% à 15.6MDt (contre 17.7MDt en 2005).

Cette baisse s’explique par une régression des ventes aussi bien sur le

marché local (-12.6%) qu’à l’export (-9.6%).

Soulignons qu’au cours de l’exercice écoulé, son client SFBT n’a pas

renouvelé sa commande de boissons gazeuses « Coca Cola 33 cl », (produit

n’ayant pas connu un grand succès), pénalisant par conséquent les ventes de

la SOTUVER.

La dégradation des recettes s’est néanmoins compensée par une compression

des charges d’exploitation et notamment les charges liées à la mise en place

de son nouvel outil de production (-1.8MDt) et des charges de personnel

(-11.8% à 2.4MDt). Le résultat d’exploitation devrait par conséquent plus

que tripler terminant l’année à 1.7MDt. Malgré cette correction, l’exercice

2006 devrait se solder par un résultat net dans le rouge avoisinant les

(-0.5MDt) contre -1.8MDt en 2005 .

Alors que les résultats 2006 attestent d’un retour proche à la croissance,

nous préférons être prudent en attendant des signes plus concrets de

reprise. Nous recommandons par conséquent de conserver le titre.