Bourse de Tunis – Monday Brief : Des résultats conformes aux attentes

________________________________

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2 591,39

-0,41%

Volume moyen

2,2

MDT/j

+1%

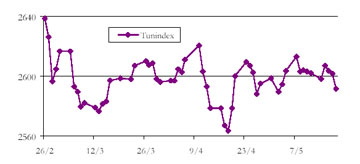

L’indice

Tunindex glisse à nouveau sous la barre des 2600 points pour clôturer la

semaine en recul de 0,4% à 2591,39. Du côté des volumes de transaction, la

stabilité prévaut avec 2,3MDT d’échanges quotidiens moyens sur la semaine.

Un marché qui

continue d’être alimenté par les publications de résultats 2006 et par les

annonces de dividendes. Avec les publications de comptes 2006 réalisés cette

semaine il ne manque plus qu’une dizaine de sociétés à l’appel. Des

résultats qui sont pour l’heure globalement conformes aux attentes avec des

hausses parfois spectaculaires des résultats. Durant cette période de

publications, le marché n’a pas hésité à sanctionner les rares mauvaises

surprises (ex Magasin Général, Sotrapil) et les « erreurs » de

communications (dividende SIMPAR ou bénéfice BH moins bon qu’annoncé).

Les volumes de transaction se sont stabilisés depuis quelques semaines

autour des 2,2- 2,3MDT/jour. A noter la réalisation d’une transaction de

bloc sur le titre SIAME pour un montant de 1MDT (435 mille titres à 2,3DT)

cette semaine. Une transaction qui a semble-t-il été réalisée entre

investisseurs locaux puisque les variations au niveau des investisseurs

étrangers n’ont concerné (principalement) que les titres Tunisair (Achat 10

mille), SPDIT (Achat 32 mille) ou El Wifack (Achat 10 mille) tandis que

Magasin Général (Vente 18 mille) enregistrait la principale sortie

d’investisseurs étrangers. Nous notons que le ramassage de titres BH s’est

ralenti (seulement 4,5 mille titres achetés cette semaine) sans doute à la

suite de l’annonce d’un Résultat 2006 définitif de 28,5MDT alors que le

chiffre de 34MDT avait été annoncé il y à quelques semaines par le

management. Soulignons toutefois qu’à 28,5MDT le résultat de la BH affiche

tout de même une hausse de plus de 30% par rapport à l’an passé.

INDICES SECTORIELS AXIS

HOLDING

+6.3%

AGROALIMENTAIRE

+3.1%

LEASING

+1.6%

IMMOBILIER

+1.5%

ASSURANCES

+1.0%

DISTRIBUTION

+1.0%

BANCAIRE

-1.1%

INDUSTRIE

-1.2%

TRANSPORT AERIEN

-1.8%

AUTRES SERVICES

-2.7%

Comportement des valeurs

La CIL enregistre la plus forte progression de la semaine dans le sillage de

l’annonce des dates de réalisation de ses Opérations sur titres à savoir :

* La division par 2 du nominal qui sera effective le 25/5 ;

* L’attribution de la première tranche d’actions gratuites : 1 pour 4 qui

seront distribuées le 28/5. Ces actions seront immédiatement assimilées aux

anciennes étant de jouissance en dividende à compter du 1er/1/2007.

Toujours dans la rubrique « split », une autre compagnie de leasing : ATL, a

annoncé qu’elle proposera à ses actionnaires la division par 10 de son

nominal lors de l’AG du 31/5. ATL a également annoncé que le dividende

proposé sera de 1,500DT/action soit une progression de +15% par rapport à

l’an passé ; le titre a gagné +2,8% sur la semaine.

fortes

hausses : Plus fortes baisses : Plus forts volumes (DT) :

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

CIL

+9.2%

GIF

-5.4%

SIMPAR

+8.5%

STB

-5.0%

SPDIT

+8.1%

SOTETEL

-3.7%

STIP

+7.2%

BNA

-3.4%

SOTUVER

+4.7%

SOTRAPIL

-3.2%

STAR

+4.4%

TUNINVEST

-3.1%

STEQ

+3.9%

ATTIJARI BANK

-3.1%

SFBT

+3.2%

AMEN BANK

-3.0%

ATL

+2.8%

ICF

-2.7%

MONOPRIX

+2.2%

UBCI

-2.6%

La SIMPAR a

rebondi cette semaine de +8,5% à la suite de son AGO durant laquelle les

actionnaires ont obtenu une révision à la hausse du dividende précédemment

annoncé. Le dividende 2006 passe ainsi de 1,150DT/action à 1,350DT/action ;

soit une hausse de +8% par rapport à l’an passé et il sera distribué le

1er/6.

L’effet « split » a fonctionné pour le titre SPDIT qui gagne +8% dans le

sillage de la division par 8 de sa valeur nominale effective depuis le 15/5.

La SOTUVER (+4,7%) tire profit de l’amélioration de ses résultats que nous

avions mentionnée la semaine dernière (forte hausse de l’exploitation et

réduction du déficit en 2006) ; le management de la société a d’ailleurs

tenu une réunion d’information au cours de laquelle les réalisations 2006 et

les perspectives 2007 ont été abordées (voir page 5). Il en ressort que la

société aurait besoin de nouveaux investissements compte tenu de ses

commandes potentielles à moyen terme (« one way » pour la bière notamment)

mais que sa situation financière actuelle ne le lui permet pas. L’adossement

à un groupe qui dispose d’une importante surface financière semble

inéluctable à moyen terme pour cette industrie fortement capitalistique ;

aucune information dans ce sens n’a été divulguée pour l’heure.

Le titre STEQ (+4%) réagit à la publication de ses résultats 2006 : +170% à

2,7MDT. Rappelons qu’au cours de l’exercice 2006 les deux valeurs du groupe

El Arem ont bénéficié de fortes plus values sur cessions (non récurrentes)

suite à la scission avec leur associé historique : le groupe Chabchoub.

Plus forts volumes (DT) :

SIAME

1,557,838

SPDIT

1,447,598

ATL

1,391,790

SFBT

1,333,899

MAGASIN GENERAL

756,140

STB

501,493

BT

350,019

TUNISAIR

339,184

BH

304,893

CIL

278,140

Les infos de la semaine

SIAME

(-0,8%)

Transaction de bloc : Le 17/5 une transaction portant sur un bloc de 435 mille titres à un

cours de 2,300DT/action a été réalisée.

CIL

(+9,2%)

détachement du Droit d’Attribution & Split de la valeur nominale : * La réduction de la valeur nominale de 10DT à 5DT sera effective à

compter du 25/5.

* La première étape de l’attribution d’actions gratuites sera réalisée le

28/5. Cette attribution se fera selon la parité 1 pour 4 et les nouvelles

actions créées seront de jouissance en dividende à compter du 1er/1/2007 ;

elles seront par conséquent assimilées immédiatement aux actions anciennes.

Le cours théorique du DA sur la base du cours actuel de la CIL est de

7,300DT (=36,5 –

36,5 x 4/5).

ATL (+2,8%)

proposition de Split de la valeur nominale : Le conseil d’administration de ATL proposera à ses actionnaires lors

de l’AGE du 31/5 le split de la valeur nominale du titre de 10DT à 1DT.

SIMPAR

(+8,5%)

dividende revu à la hausse lors de l’AGO :

Lors de l’AGO du 14/5 les actionnaires de la SIMPAR ont obtenu une révision

à la hausse du dividende distribué au titre de l’exercice 2006. Rappelons

que le conseil d’administration avait proposé un dividende en baisse

(1,150DT contre 1,250DT l’an passé) bien que le bénéfice soit en forte

hausse provoquant un mouvement baissier sur le titre SIMPAR. Lors de l’AGO

le dividende a été finalement fixé à 1,350DT/action soit une hausse de +8%

par rapport à l’an passé.

Banque de l’Habitat (-0,6%) annonce du timing de l’augmentation de

capital :

L’augmentation de capital social de 75MDT à 90MDT votée par les actionnaires

de la

banque lors de l’AGE du 27/2/07 débutera le 28/5 :

* La souscription en numéraire des 2 millions d’actions à un prix d’émission

de 15DT/action (5DT de nominal + 10DT de prime d’émission) selon la parité

de DPS 2 pour 15 aura lieu du 28/5 au 22/6 inclus.

* L’attribution de 1 million d’actions gratuites selon la parité 1 pour 15

donnera lieu au détachement du DA le 28/5.

Les 3 millions d’actions nouvelles crées auront pour date de jouissance en

dividende le 1er/7/2007 ; elles n’auront donc droit qu’à la moitié du

dividende 2007.

Récapitulatif des publications de bénéfice 2006 de la semaine :

000 DT

Bénéfice 2006

variation

Var.hebdo

PBHT

774

++

0.0%

SIAME

3,027

+801% –

0.8%

STEQ

2,747

+170%

+3.9%

ATL

2,287

+75%

+2.8%

SFBT

47,547

+11%

+3.2%

SOTUMAG

1,399

+5%

-1.0%

SIPHAT

2,438

-7%

0.0%

FOCUS : Réunion d’information Sotuver (+4,7%) :

Le management de la société a tenu une réunion d’information afin de

faire le point sur l’activité et sur ses perpectives.

L’exercice 2006 du producteur de verre creux s’est soldé par un volume

d’activité en baisse (-14% pour les Revenus). Cette baisse s’explique par

deux éléments principaux :

1. des incidents techniques liés à la mise en place de nouveaux produits. La

Sotuver a en effet lancé 8 nouveaux produits en 2006 qui ont généré des

ratages au niveau de la production.

2. une baisse des ventes de bouteilles de boissons gazeuses suite au non

renouvellement de deux commandes : celle de la SFBT (Coca 25cl + Fanta) et

celle de Pepsi en Algérie.

Les ventes en 2006 auront néanmoins connu un évènement positif d’envergure

avec le lancement des premières commandes de bouteille de bière « one way »

en novembre par la SFBT. Ces bouteilles allégées représenteront le volume

principal des ventes de la Sotuver dans un avenir proche pouvant même

justifier l’installation d’un deuxième four dédié à ce produit aussi bien à

destination de la SFBT que d’un producteur Algérien (marque Tango).

L’exercice 2006 aura toutefois été performant au niveau des charges. La

société a en effet réduit de manière significative ses charges

d’exploitations permettant une évolution positive du résultat d’exploitation

: +162% à 1,2MDT.

2005

2006

Revenus

19,017

16,511

-13.2%

Marge

Brute

9,025

7,722

-14.4%

Taux de

Marge Brute

47.5%

46.8%

Charges de

personnel

2,720

2,437

-10.4%

Personnel

en % des revenus

14.3%

14.8%

Dotations

5,086

3,482

-31.5%

Autres

charges d’exploitation

2,108

1,905

-9.6%

Résultat

d’Exploitation

474

1,242

+162.2%

Résultat

financier

-2,136

-1,984

-7.1%

Résultat net

-1,856

-842

-54.6%

Un excédent au

niveau de l’exploitation qui ne suffit toutefois pas à couvrir les

importantes charges financières de la Sotuver dont la dette nette reste

encore élevée : 22MDT soit un Gearing de plus de 115%. L’année 2006 se solde

une fois encore par

un déficit (3

exercices déficitaires sur les 4 dernières années) qui s’est toutefois

réduit de plus de 1MDT à -842KDT.

En 2007, la Sotuver connaît une amélioration de son niveau d’activité. Le CA

du premier trimestre 2007 progresse de +29% tandis que pour l’année pleine

le management prévoit une progression de +11% des ventes. Le top line

devrait être alimenté par le démarrage de la bière « one way » et les

exportations vers l’Algérie devraient prendre encore plus de place ; à noter

que l’année 2007 bénéficiera également d’un effet prix grâce à l’obtention

d’augmentations de +4 à +8% sur les segments « vin » et « boissons gazeuses

». L’année 2007 pourrait se solder par un léger bénéfice.

Le secteur d’activité de la Sotuver est fortement capitalistique et la

société affiche une trésorerie tendue. Pour tirer au mieux profit des

développements du marché de la bouteille en verre (généralisation du one way

pour la bière) la société aurait besoin d’investir ; mais elle n’en a pas

les moyens à l’heure actuelle : ni l’autofinancement, ni le recours à de

l’endettement supplémentaire, ni le recours aux actionnaires actuels ne

semblent envisageables pour le moment. Selon nous un rapprochement de la

société avec un actionnaire qui disposerait d’une plus large surface

financière (multinationale du verre ? groupe tunisien consommateur de

bouteille ?) pourrait être rapidement envisagé.

FOCUS : AGO de la Banque de Tunisie :

La Banque de Tunisie a réuni ses actionnaires en AGO statuant sur

l’exercice 2006. Pour la plus grosse banque de la Place en terme de

capitalisation boursière (750MDT) l’exercice 2006 s’est soldé par le plus

important bénéfice du secteur à quasiment 40MDT en hausse de +17% par

rapport à 2005.

Les qualités de la BT sont bien connues (1) une qualité d’actif exemplaire

avec un taux de mauvaises créances de l’ordre de 6% (contre 20% pour le

secteur) et ces dernières sont provisionnées à hauteur de 99% ! et (2) une

productivité également bien au dessus de la moyenne avec le coefficient

d’exploitation le plus performant du secteur à 32% !

000 DT

2005

2006

Produit Net Bancaire

89,908

110,326

+22.7%

Dotations

aux provisions

16,620

28,307

+70.3%

Charges de

personnel

19,798

20,509

+3.6%

Coefficient d’Exploitation

37%

32%

Résultat net

34,101

39,885

+17.0%

ROE

13.4%

14.4%

Taux de

NPL

6.5%

6.4%

Provisions

/ NPL

97%

99%

Dividende

par action (DT)

1.667

2.200

+32.0%

Pay Out

Ratio

37%

41%

La banque

poursuit sa stratégie conservatrice à savoir garder une taille moyenne et

rester concentrée sur la maîtrise du risque. Les quelques développements

annoncés par le management concernent des nouveaux produits de bancassurance

(avec se filiale ASTREE) et la poursuite du rythme de croissance élevé des

produits destinés aux particuliers qui ont enregistré, selon le management,

la plus forte augmentation du secteur durant les 2 dernières années.

La BT est

actuellement en excès de Ressources et l’augmentation de capital en

numéraire qu’elle peut solliciter à tout moment (car déjà votée par l’AGE du

11/5/2006) ne sera pas réalisée en 2007. Le ratio Cooke de la BT est

actuellement élevé (trop ?) : 18,5% contre un minimum réglementaire de 8%.

Malgré ce « surplus » de fonds propres, la BT continue d’adopter une

politique de distribution plutôt prudente (si l’on compare à l’UBCI par

exemple) avec un pay out 2006 de 41%. Par conséquent plus de 23MDT viennent

s’ajouter aux fonds propres de la banque pour l’année 2006 alors que ceux-ci

sont déjà bien fournis.

Même si la rentabilité de la BT est l’une des plus importantes du secteur :

ROE de 14,4% ; cette dernière pourrait être nettement meilleure si le niveau

de ses fonds propres était optimisé.

Pour l’exercice 2007, le management table sur une progression du PNB de

l’ordre de

+12% et sur un bénéfice qui devrait dépasser les 45MDT.

IDEE INVESTISSEMENT :

La BT est une valeur de fond de portefeuille incontournable avec un léger

caractère spéculatif sur le moyen terme.

Sur la base de ses ratios boursiers la BT paraît plus cher que son secteur

et que bon nombre de ses concurrentes. Cette prime n’est selon nous

qu’apparente et se justifie par la qualité de ses actifs qui font de la BT

un investissement à faible profil de risque. Le bénéfice de la BT est un

vrai bénéfice, l’actif net de la BT est le reflet réel de la situation de la

banque ; ceci ne peut pas être généralisé à toutes les banques de la Place.

Par ailleurs, la structure capitalistique de la banque qui a pour plus gros

actionnaire le CIC avec 20% du capital ; laisse penser que le titre peut

revêtir à moyen terme un caractère « spéculatif » lié à l’intérêt que

pourrait susciter l’acquisition d’une banque aussi « clean » et performante

dans son exploitation et qui n’affiche aucun contrôle capitalistique

apparent.