*

Le marché a

repris des couleurs cette semaine rattrapant la sévère correction

enregistrée la semaine d’avant.

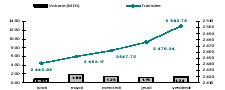

* Avec 7.4% depuis le début de l’année, la performance du marché est 3x

inférieure à sa performance à la même date de l’année dernière. Les volumes

de transaction sont également en net repli (1.2MDt/jour contre 2.8MDt

l’année dernière).

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+7.4%

+27.4%

MASI

(Maroc)

+23.1%

+77.2%

CASE 30 (Egypte)

+9.1%

+55.4%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 502.76

+0.33%

-4.9%

+7.37%

+27.45%

TuVal

166.29

+0.35%

-5.3%

+7.12%

+27.86%

* La Sotetel a publié un résultat déficitaire de –2.6MDt. Cette régression

est due à une baisse généralisée de l’activité (-16% du Chiffre d’affaires),

à une détérioration de la marge brute et à une dégradation de la

productivité. Paradoxalement, le titre gagne 10.7% sur le marché (meilleure

performance hebdomadaire). Les actionnaires ont probablement été séduits par

le communiqué publié par la société et qui prévoit une bonne année 2007 (du

fait des investissements importants de Tunisie Telecom, principal donneur

d’ordres de la Sotetel).

* Tunisair a également enregistré une jolie performance cette semaine (+7%).

La compagnie aérienne a annoncé qu’une enveloppe de 620MDt qui serait

déployée sur les 4 prochaines années pour son plan de renouvellement de

flotte. Ce plan s’inscrit dans la stratégie d’ouverture de la compagnie sur

les fréquences long courrier (desserte de la région du Golfe). Rappelons que

la société n’a pas encore publié ses comptes et qu’elle figurait, la semaine

dernière, dans la liste des sociétés signalées par le CMF pour leur retard

de publication.

* Alors qu’on s’approche de la date butoir pour la remise des offres de la

privatisation (20 juin prochain), le cours de Magasin Général a connu une

progression significative (+4.5%). Rappelons que les 10 groupes shortlistés

pour présenter leur offre sont : Monoprix, Chaibi (Ulysse), Bayahi, Mzabi,

Jilani, Mhiri, Doghri, Elloumi, Ben Ayed et Poulina.

* La STB, première banque de la place a tenu son assemblée cette semaine qui

semble avoir séduit les actionnaires (+8% pour le titre) pourtant, les

ratios de la banque sont en deçà des niveaux du secteur, nécessitant encore

de grands efforts de provisionnement.

Tx Change

1 USD / TND

1.3060

1 EURO / TND

1.7394

Info sociétés :

* SFBT : Suite à

la réaction négative du marché au lendemain de la tenue de l’AGO de SFBT, le

management de la société a publié un communiqué expliquant plus en détails

les orientations stratégiques du projet de restructuration du Groupe qui

consiste à:

– Limiter l’activité de la SFBT à la fabrication et la commercialisation de

la bière;

– Regrouper les activités de boissons gazeuses, actuellement exercées

directement par la SFBT, dans une nouvelle structure (filiale à 100% de la

SFBT);

– Regrouper tout

le portefeuille de la SFBT dans une holding (nouvelle filiale détenue à 100%

par la SFBT)

– Introduire 10% de la holding en Bourse, dans le cadre de l’article 31 de

la loi de finance pour la gestion 2007. Une réunion d’information a

également été fixée pour le 21 juin au siège de l’AIB afin d’éclaircir toute

ambiguïté sur ce projet.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

SOTETEL

+10.66%

458.1

23.66

n.s

STB

+8.04%

575

11.55

11.5

Tunisair

+6.92%

527

4.17

11.5

STAR

+4.49%

197

16.30

1.5

Magasin

Général

+4.46%

148

32.80

23.3

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

CIL

-4.74%

323

12.86

12.7

Amen Bank

-3.74%

120

25.22

7.4

Tuninvest

-3.67%

69

10.50

14.3

BT

-3.19%

386

91.00

16.2

TL

-2.82%

98

13.80

21.3

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

SFBT

936

14.7%

-0.4%

STB

575

9.0%

+8.0%

TUNISAIR

527

8.3%

+9.0%

SOTETEL

458

7.2%

+10.7%

BT

386

6.1%

-3.2%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

127.50

-0.4%

Assurance

282.73

+0.8%

Leasing

171.51

-2.5%

Agroalimentaire

584.60

-0.4%

Production

de Base

257.90

+0.8%

Investissement

250.95

+2.2%

Immobilier

100.90

+1.1%

Distribution

163.54

+2.7%

Aérien

229.79

+5.6%

Composants

Auto

92.37

-0.6%

Dividendes :

* SFBT :

2.6Dt/action à partir du mercredi 20 juin

* Assad : 0.2Dt/action à partir du mardi 26 juin

* STB: 0.4Dt/action à partir du jeudi 28 juin

* Karthago : 0.150Dt/action à partir du lundi 16 juillet

* STEQ : 0.650Dt/action et la date de mise en paiement sera fixée

ultérieurement

* Tunisie Leasing : 0.750Dt /action à partir du lundi 25 juin

Agenda Boursier

* Siphat SIAME :

AGO, le mardi 19 juin, à partir de 16h au siège de la société

* El Mazrâa : AGO, le mardi 19 juin, à 16h, à l’IACE

* Amen Bank : AGO et AGE le mardi 19 juin, à partir de 16h, au siège de la

banque

* Sotumag : AGO le jeudi 21 juin à 10h, au siège de la société, à Bir El

Kasâa.

* SITS : AGO et AGE la vendredi 22 juin, à partir de 10h à l’IACE

* ATB : AGO le vendredi 22 juin, à 11h30 à l’hôtel Résidence

AGO en Bref

STB :

Dates des AGO : 13 Juin 2007

La banque a

publié un résultat net de 21.9MDt en recul de près de 40% par rapport à

l’exercice précédent. Au 31/12/2006, la banque a affiché un total dépôts de

3057.3MDt contre 2775.3MDt en 2005, soit une progression de 10.2%. Quant aux

crédits, la banque a affiché un total de 4646.4MDt contre 4302.2 en 2005

soit une croissance de 8%.

Pour ce qui est des indicateurs d’exploitation de la banque, le produit

d’exploitation bancaire s’est établi à 324MDt, et le produit net bancaire

s’est établi à la fin de l’exercice à 182.7MDt, enregistrant un bond de plus

de 27%.

Concernant le recul conséquent du résultat de la STB en 2006, le management

a attribué cela à une performance jugée exceptionnelle l’année d’avant. En

effet, en 2005, la banque a bénéficié d’une plusvalue sur cession de

participations. Par ailleurs, la banque a subi en 2006 une charge de

personnel (non récurrente) de plus de 9MDt, due à un départ à la retraire

anticipée d’un nombre important d’employés.

La qualité du portefeuille de la banque est encore en deçà des moyennes

affichées par le secteur. En effet, la STB a enregistré à la fin de 2006 un

taux de créances classées de 32.7% contre 37.6% en 2005 et un taux de

couverture de 41.5% contre 43.1% en 2005. Ces niveaux de taux sont

principalement dus à une forte exposition de la banque au secteur de

tourisme qui, à lui seul, représente 53% du total des créances accrochées.

Le management a tout de même tenu à affirmer qu’un effort substantiel

d’assainissement et de recouvrement est en train d’être fourni afin de

palier à cette carence et ramener ces indicateurs aux niveaux fixés par la

Banque Centrale pour 2009 (15% de créances classées et 70% de taux de

couverture).

Pour ce qui est des perspectives 2007, le management prévoit une croissance

de son produit net bancaire entre 10 et 12%, ce qui permettra à la banque

d’afficher un résultat net aux alentours de 24MDt (hors plus-values

potentielles suite aux privatisations en cours). Une enveloppe de l’ordre de

70MDt sera allouée au titre de dotations aux provisions. Malgré l’importance

de ce montant, nous pensons qu’il est bien en deçà du montant nécessaire

pour combler le manque de provisionnement de la banque.

Karthago : Date

de l’AGO : 14 juin 2007

La compagnie

aérienne a réalisé une progression de 11% de son trafic et une

hausse de 24% de

son chiffre d’affaires (130MDt). Mais malgré cette progression, le résultat

d’exploitation a enregistré une baisse de 67% (1MDt contre 3.2MDt en 2005).

Cette dégradation est due à une augmentation généralisée des charges

d’exploitation, notamment le carburant (+38%) ; les charges de personnel

(+35%) et les diverses charges opérationnelles (location d’avions,

maintenance…) (+25%). Au final, le résultat net s’est inscrit dans le même

rythme de baisse (-65%) à 1.7MDt contre 4.9MDt en 2005.

Pour l’année 2007, le management prévoit un redressement de l’activité et

table sur un résultat net d’environ 5.5MDt. Deux éléments feraient que les

choses se passeraient mieux : la progression de 25% du CA et le contrôle de

la facture de carburant, la société ayant déjà mis en place un contrat de

hedging courant 2007 (couverture des achats de kérosène).

Pour ce qui est des perspectives à plus long terme, celles-ci s’articuleront

autour de: (1) la filiale égyptienne Koral Blue qui a démarré son activité

en mars 2007 et (2) du projet de rapprochement avec Nouvelair, deuxième

compagnie privée tunisienne. Ce rapprochement, qui aboutira à priori à une

fusion, devrait permettre de créer des synergies importantes (économie

d’échelle, effet de taille, diversification des dessertes…) surtout si les

profils des deux sociétés sont comparables. Le management a semblé confiant

dans ce projet et a précisé qu’il est déjà à un stade assez avancé.

Pour ce qui est de notre opinion, il nous est difficile à ce stade d’évaluer

très précisément les synergies qui découleraient de la fusion avec Nouvelair.

Certes, cela permettra à Karthago de mieux faire face à l’ouverture

prochaine du ciel (l’union fait la force !) mais en manque d’informations,

nous recommandons de ‘Conserver’ le titre, surtout qu’avec le niveau de

cours actuel (8.490Dt), le titre est surévalué par rapport au marché (PER

2007e = 28.3x contre 13x pour le marché)

Groupe Tunisie

Leasing : Date de l’AGO : 15 juin 2007

Le Groupe a réalisé un bénéfice de 3.6MDt (contre 3.5MDt en 2005, soit une

progression de 4%. Cette légère progression s’explique par le fait que le

leasing en Tunisie a été impacté par une provision pour risque opérationnel

de 1.150MDt et que le démarrage de MLA en Algérie a pesé sur les comptes

(perte de 0.753MDt). La baisse du résultat du factoring a quant à elle été

contrebalancée par une contribution des sociétés mises en équivalence,

notamment les SICAR (+1MDt soit une hausse de 38%).

Les perspectives d’avenir du Groupe s’articulent essentiellement autour du

projet algérien. L’activité de MLA a démarré en 2006 et le management s’est

montré extrêmement positif sur le rythme de développement de cette filiale :

la demande est forte, les marges confortables et le recouvrement rassurant.

Quant à la LLD (qui n’est autre qu’un leasing spécialisé accompagné de

services de maintenance), l’équilibre d’exploitation est prévu pour 2007 et

les premiers bénéfices pour 2008.

Grâce à son relais de croissance (LLD), à son projet algérien (MLA), mais

aussi à ses participations dans les fonds TFG (trois fonds recèlent une plus

value latente de 15MDt), le Groupe Tunisie Leasing table sur un bénéfice

presque 2x supérieur en 2008 (7MDt en 2008 et 8.6MDt en 2009). En attendant,

un résultat net de 4.8MDt est prévu pour 2007 (+34%).

D’un point de vue commercial, le groupe a décidé de faire évoluer son nom

sous un Brand name commun : TLG Groupe Financier. Ce nouveau nom sera annexé

à toutes les sociétés du Groupe et aura pour rôle de véhiculer une image

multi-pays/multi-produits et de faciliter l’extension des activités à

d’autres branches ou d’autres pays de la région.

Sur le plan boursier, le cours se traite actuellement à un PER2007e de

15.8x, soit une surcote de 26% par rapport à ses paires (qui s’explique par

les projets de développement). Malgré cette prime, nous pensons que ce

niveau de valorisation ne révèle pas totalement le potentiel du Groupe

(l’Algérie + le créneau ‘LLD’). Nous restons donc encore à l’Achat sur le

titre Tunisie Leasing.