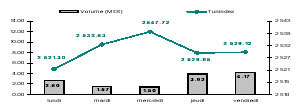

* Le marché

confirme la reprise d’activité amorcée la semaine dernière en clôturant la

séance du vendredi sur un volume hebdomadaire de 13.7MDt. Ce volume a été

dopé par deux transactions de bloc sur les titres SOMOCER et Karthago

portant respectivement sur 2.2MDt et 2.5MDt.

* Ce regain de dynamisme s’est accompagné par une progression de l’indice

Tunindex de 1.05% à 2529.12 points.

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+8.5%

+32.1%

MASI

(Maroc)

+22.4%

+68.4%

CASE 30 (Egypte)

+14.5%

+60.5%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 529.12

+1.05%

-5.5%

+8.50%

+32.09%

TuVal

168.43

+1.29%

-5.3%

+8.51%

+33.37%

* L’événement phare de la semaine boursière a été sans doute l’entrée à la

cote d’un nouveau venant, ADWYA. Comme il a été prévu le titre a été 4 fois

sursouscrit. L’action a suscité un fort engouement sur le marché et a

clôturé sa première séance de cotation sur une hausse remarquable de plus de

17%.

* Le titre BNA a bel et bien profité de l’effet d’annonce de son Split par

2. Le titre s’est bien comporté tant au niveau du volume des transactions

(1MDt) qu’au niveau de la performance (+8.1% sur la semaine ).

* A l’approche de l’annonce du résultat de la privatisation, le titre

Magasin Général continue de susciter l’engouement des spéculateurs. Le titre

enregistre la troisième meilleure performance de la semaine, et clôture la

séance du vendredi sur une hausse de 10.6%.

* SOTETEL continue pour la deuxième semaine consécutive de bénéficier de

l’effet de l’annonce d’une reprise de son activité pour 2007. Le titre a

gagné 9.47%, portant sa performance à 21% depuis le début de l’année.

* Karthago enregistre la plus forte baisse de la semaine (-7.18%). Le titre

subit une correction importante qui reflète l’attentisme du marché face au

projet de rapprochement avec Nouvelair, confirmé à l’occasion de l’AGO tenue

la semaine dernière.

* La SOTRAPIL a clôturé la semaine sur une bonne prestation (+8.69%). Cette

hausse peut être imputée à la décision du management de convoquer une AGE

qui fixera les modalités de l’augmentation de son capital.

Tx Change

1 USD / TND

1.3006

1 EURO / TND

1.7426

Info sociétés :

* SIAME : Suite

aux réclamations des actionnaires lors de l’AGO, le dividende de la SIAME a

été révisé à 0.135Dt/action (contre 0.125Dt prévu initialement). Ce

dividende sera mis en paiement le 20 juillet 2007. Rappelons que la société

a connu un exercice exceptionnel en 2006 (bénéfice de 3.5 MDt contre 0.5 MDt

en 2005) et ce grâce à la plus value réalisée sur la cession de

participations.

* BNA : La banque a opéré au Split de son action par 2 (De 10Dt à 5Dt).

Ainsi, depuis le vendredi 22 juin, le capital social de la banque est

composé de 2.000.000 actions à 5Dt chacune.

* Adwya : Sitôt introduite, la société a procédé à une augmentation de

capital par incorporation de réserves de 1MDt par l’émission de 1.000.000

nouvelles actions à 1Dt chacune, selon la parité 1 pour 10. Les nouvelles

actions porteront jouissance en dividendes à partir du 1er janvier 2007 et

ne seront assimilées aux anciennes qu’à partir du 1er juillet 2007, date de

mise en paiement du dividende de l’exercice 2006 (0.07Dt/action).

* ATB: L‘agence de notation Fitch Rating a relevé la note de défaut émetteur

en devises de la banque de BBB à BBB+ et de F2 à F3 en monnaie locale.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

ADWYA

+17.67%

0.0

2.73

16.0

SITS

+11.91%

77

2.63

18.4

Magasin

Général

+10.67%

1447

36.30

25.8

SOTETEL

+9.47%

658

25.90

n.s

SOTRAPIL

+8.69%

258

34.78

37.2

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

Karthago

-7.18%

2698

7.88

46.4

Alkimia

-4.94%

40

42.68

13.4

Tunisair

-4.08%

154

4.00

11.0

GL

-2.67%

1

7.30

n.s

STB

-2.16%

556

11.30

11.0

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

Karthago

2698

19.6%

-7.2%

SOMOCER

2326

16.9%

-0.7%

Magasin

Général

1447

10.5%

+9.0%

BNA

1018

7.4%

+8.1%

ATB

824

6.0%

+2.9%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

129.68

+1.7%

Assurance

284.51

+0.6%

Leasing

171.83

+0.2%

Agroalimentaire

583.95

-0.1%

Production

de Base

254.25

-1.4%

Investissement

261.08

+4.0%

Immobilier

106.74

+5.8%

Distribution

173.27

+5.9%

Aérien

218.99

-4.7%

Pharmaceutique

107.08

+7.1%

Composants

Auto

91.97

-0.4%

Dividendes :

* BTE : 1.8Dt /action à partir du lundi 25 juin

* Tunisie Leasing : 0.750Dt/action à partir du lundi 25 juin

* Magasin Général : 0.5Dt/action à partir du mardi 26 juin

* Assad : 0.2Dt/action à partir du mardi 26 juin

* STB : 0.4Dt/ action le jeudi 28 juin

* Air Liquide : 7Dt/action le vendredi 29 juin

* STEQ : 0.650Dt/action le vendredi 29 juin

* Amen Bank : 0.9Dt/action le vendredi 29 juin

Agenda Boursier

* Attijari Bank

: AGO le lundi 25 juin, à partir de 9h, à l’IACE

* Tunisie Lait : AGO et AGE le mardi 26 juin, à partir de 12h, au siège de

la société

* Sotetel : AGO le jeudi 28 juin, à 11h, à l’IACE

AGO en Bref

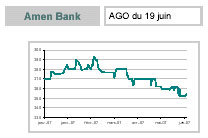

Amen Bank

: AGO du 19 juin

Amen Bank a

publié un résultat net de 19.8MDt au 31/12/2006 contre 19.4MDt en 2005, soit

une progression de ‘seulement’ 2.2%. Le produit net bancaire s’est quant à

lui établi à 98.5MDt en progression de 6%, un niveau bien inférieur à la

moyenne du secteur (coté) de l’ordre de 14% en 2006. Le management a

justifié cette contre-performance par le choix volontaire de la banque de

maîtriser sa croissance pour mieux contrôler le risque. La qualité du

portefeuille de la banque s’est relativement améliorée. Le taux de créances

classées a été ramené de 24% en 2005 à 19% en 2006. Malgré cette

amélioration, le taux de couverture de la banque a accusé un repli à 50%

contre 54% en 2005. Cette régression est imputée à un recul des provisions

de l’ordre de 40MDt par rapport à 2005.

Le management a aussi commenté le phénomène d’engouement des banques

tunisiennes de la place vers les crédits à la consommation et précisé

qu’Amen Bank adopte une stratégie prudente dans ce domaine. Cette proportion

représente actuellement 18% du total des crédits et ne passerait pas, selon

les dirigeants, au delà de 20%.

La banque procédera à une augmentation de capital d’ici la fin de l’année

courante qui portera le capital social de 70MDt à 85MDt. Cette opération se

déroulera comme suit :

– 10MDt en numéraire dont 5MDt seront exclusivement réservée à de nouveaux

actionnaires à fin d’augmenter le flottant de la banque, et d’où améliorer

la liquidité du titre

– 5MDt par incorporation de réserves.

Concernant les perspectives futures, la direction, confortée par le succès

de MLA en Algérie (société de leasing développée en collaboration avec

Tunisie Leasing), a réitéré son désir de s’implanter dans ce pays

prochainement.

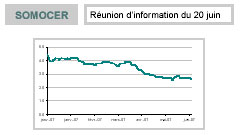

SOMOCER : Réunion d’information du 20 juin

A 45MDt,

le chiffre d’affaires de 2006 a été en deçà des prévisions et en repli de 7%

par rapport à 2005. Il semblerait que la société peine à écouler ses

produits puisque même ses ventes sur les 5 premiers mois ont été inférieures

aux chiffres budgétés.

Néanmoins, le management s’est montré optimiste pour l’année pleine, tablant

sur un chiffre d’affaires de 57MDt, soit une progression de 26%.

Pour ses perspectives d’avenir, la société envisage de réorienter sa

stratégie commerciale vers le marché local et réduire ses ventes à l’export

(où la concurrence chinoise y est extrêmement rude et les marges faibles).

Nous pensons qu’avec cette nouvelle stratégie, la société aura plus de

difficultés à propulser ses ventes du fait de la maturité du marché local,

de sa petite taille et de son faible potentiel de croissance.

Pour ce qui est du niveau d’endettement de la société, même si la dette a

très légèrement baissé en 2006, elle reste à des niveaux assez critiques

(31MDt, correspondant à un gearing de 88%). Nous pensons que ce niveau

d’endettement devrait encore s’aggraver puisque la société va devoir

contracter un nouvel emprunt pour financer la création de sa filiale ‘Sotemail’.

Le management n’a pas donné de précisions sur cette filiale (équilibre des

comptes, perspectives de croissance, prévisions…) mais il y’a lieu de noter

que les pertes des premières années de Sotemail devront être consolidées

dans les comptes de la société mère ‘SOMOCER’.

Compte tenu de tous ces éléments (perspectives de croissance peu claires,

marché mature et à faible croissance, niveau d’endettement élevé …), nous

restons peu optimistes sur la valeur. Sur le marché, le titre a déjà perdu

38% depuis le début de l’année (moins bonne performance de la place) et

aucun signe de reprise ne se profile encore à l’horizon.

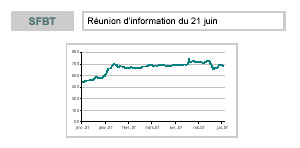

SFBT :

Réunion d’information du 21 juin

Lors de la réunion d’analystes, il a principalement été question du projet

de restructuration du Groupe. Celui-ci s’articulera autour de 3 étapes :

1- L’activité Boissons Gazeuses actuellement exploitée par la SFBT sera

filialisée dans une nouvelle société. Les titres de cette société

nouvellement créée seront apportés à une HOLDING.

2– Concomitamment à cela, la SFBT fera apport de l’ensemble de son

portefeuille de participations (une vingtaine de sociétés) à la Holding.

Cet apport de titres se fera à une valeur réévaluée, non encore déterminée à

l’heure actuelle. Toute la plus value qui sera dégagée par cette

revalorisation sera exonérée d’impôt (Loi de finances 2007).

3- Enfin, il y’aura introduction en Bourse de la Holding par voie d’OPS (10%

du capital).

Le timing de cette opération n’a pas été précisé mais le management a laissé

entendre qu’un délai d’un an ou un an et demi serait nécessaire.

Pour ce qui est de notre recommandation, nous maintenons notre opinion

‘Acheter’ sur la SFBT pour les raisons suivantes :

– Une position de quasi monopole sur le marché

– Une activité bien diversifiée (boissons gazeuses, bière, jus, eau, lait)

et des produits à forte notoriété (Coca-Cola, Celtia, Boga, Fanta, Safia)

– Une assise financière solide

– Une valorisation attrayante (un PER 2007 groupe de 15.1x)

Par ailleurs, la

levée de fonds de la Holding permettra de financer les nouveaux projets de

développement du Groupe. D’ailleurs, à ce sujet, le management ne s’est

nullement montré inquiet par l’arrivée prochaine d’un nouveau concurrent sur

le marché de la bière.