* Après la

hausse enregistrée la semaine dernière, le marché boursier a retrouvé sa

tendance baissière, tiré principalement par le secteur bancaire (-1.3%) qui

pèse plus de 55% du marché.

* Comparé à l’année dernière, le bilan des six premiers mois de 2007 est

assez modeste :+7.8% pour le Tunindex (contre 20.4% en 2006).

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+7.8%

+29.4%

MASI

(Maroc)

+20.9%

+66.6%

CASE 30 (Egypte)

+12.6%

+66.0%

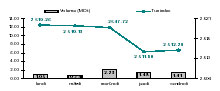

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 512.29

-0.67%

-5.41%

+7.78%

+29.35%

TuVal

168.04

-0.23%

-4.96%

+8.26%

+31.24%

* Le titre Magasin Général a été suspendu à 34.68Dt pendant les deux

dernières séances de la semaine en attendant un communiqué du CMF.

L’interrogation subsiste après l’annonce du rachat de la chaîne de

distribution à un prix supérieur à la capitalisation boursière et également

sur l’impact de cette transaction sur les petits porteurs.

* Comme prévu, Adwya a clôturé sa première semaine de cotation avec une

hausse substantielle de 42.1% sur la semaine et 67% depuis son introduction.

*A la veille de son assemblée générale (samedi 30 juin), SOMOCER gagne du

terrain (+10.7%). Malgré ce joli parcours hebdomadaire, sa performance

depuis le début de l’année reste encore largement dans le rouge (–32%).

* Après deux semaines de hausses successives, SOTETEL a subi une correction

du marché enregistrant la plus forte baisse de la semaine à –4.3%.

Toutefois, la performance du titre reste supérieure à celle du marché depuis

le début de l’année à 15.8%.

* SPDIT continue de profiter des spéculations relatives au projet de

restructuration du Groupe SFBT. Le titre a clôturé la semaine sur une

performance de +5.6%, ramenant ainsi sa performance depuis le début de

l’année à 44.7%.

* Karthago a obtenu une certification sur la qualité de maintenance de ses

avions. Le marché a bien réagi à cet effet d’annonce, le titre a gagné 6.3%

sur la semaine. Rappelons que la société est en cours d’étudier un projet de

partenariat (ou fusion) avec son homologue privé ‘Nouvelair’.

Tx Change

1 USD / TND

1.2965

1 EURO / TND

1.7445

Info sociétés :

* Magasin

Général : Le consortium privé formé par les groupes Bayahi et Poulina a

remporté l’appel d’offres pour la privatisation de l’enseigne de

distribution. Suite à l’annonce de la cession de bloc, le CMF a décidé de

suspendre la cotation du titre Magasin Général jusqu’à nouvelle date.

* ATL : La

société procèdera au Split de son action par 10 le lundi 2 juillet (division

de la Valeur Nominale de 10Dt à 1Dt). A partir de cette date, le capital de

la société sera composé de 10.000.000 actions à 1Dt chacune.

*CIL : Le Groupe des Assurances de Tunisie (GAT) a déclaré avoir franchi à

la baisse le seuil de 10% du capital de la CIL et ce, en date du 19 juin

2007.

* Tunisie Lait : L’AGE du 26 juin dernier a approuvé l’augmentation de

capital de 5MDt de la société pour le porter à 30MDt. Cette opération se

fera par l’émission de 1.250.000 nouvelles actions à 4Dt chacune (au pair)

qui porteront jouissance à partir du 1er janvier 2007.

* SOTRAPIL : La société procèdera à une augmentation de capital de 7.150MDt

de la manière suivante :-3.575MDt par incorporation de réserves (selon la

parité 1 pour 22 ). Les nouvelles gratuites porteront jouissance à partir du

1er janvier 2008.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

ADWYA

+42.12%

0.0

3.88

22.3

SOMOCER

+10.74%

11

2.99

n.s

Karthago

+6.35%

194

8.38

49.8

SPDIT

+5.59%

172

7.37

23.1

Tuninvest

+4.88%

29

8.77

15.1

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

SOTETEL

-4.32%

327

24.78

n.s

Alkimia

-4.26%

2

40.86

12.8

BH

-4.00%

71

21.60

11.4

BNA

-3.63%

182

8.49

15.2

Monoprix

-3.49%

277

69.10

17.2

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

Adwya

445

6.4%

+42.1%

SFBT

367

5.3%

+0.7%

TUNISAIR

327

4.7%

+0.5%

SOTETEL

277

4.0%

-4.3%

MONOPRIX

240

3.5%

-3.5%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

128.01

-1.3%

Assurance

288.07

+1.3%

Leasing

170.16

-1.0%

Agroalimentaire

587.76

+0.7%

Production

de Base

338.17

+33.0%

Investissement

270.59

+3.6%

Immobilier

105.42

-1.2%

Distribution

167.11

-3.6%

Aérien

222.58

+1.6%

Pharmaceutique

126.74

+18.4%

Composants

Auto

91.17

-0.9%

Dividendes :

* ATL : 1.5 Dt/ action à partir du lundi 2 juillet

* Adwya : 0.07Dt/action à partir du lundi 2 juillet

* SITS : 0.110Dt/action à partir du lundi 2 juillet

* SIPHAT : 0.7Dt/action à partir du mercredi 4 juillet

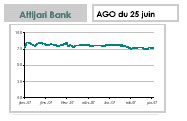

AGO en Bref

Attijari

Bank AGO du 25 juin

Comme

attendu, Attijari Bank a clôturé l’exercice 2006 avec un déficit

exceptionnel de -176MDt. Ce résultat vient de la décision du management de

combler en une seule fois l’insuffisance de provisions de la banque en

allouant une provision de 180MDt, pénalisant lourdement les résultats. Il

faut toutefois noter que les deux commissaires aux comptes de la banque ont

émis une réserve sur cette enveloppe la jugeant insuffisante, tout en

précisant que cela n’aurait pas d’impacts significatifs dans les années à

venir.

Du côté de l’exploitation, le PNB de la banque a progressé de 5.8%,

enregistrant une croissance inférieure à la tendance générale du secteur en

2006 (+17%). Cette faible évolution s’explique par la nouvelle stratégie d’Attijari

axée sur l’assainissement du portefeuille aux dépends de la croissance et

des parts de marché.

Pour ce qui est des perspectives d’avenir, le management a rappelé et

confirmé ses objectifs pour 2010:

– Devenir la 2ème plus grande banque privée de la place

– Doubler le PNB à 148MDt

– Atteindre un taux de créances classées de 13% et un taux de couverture de

70%.

Notre recommandation d’achat sur le titre Attijari Bank se base sur une

logique d’investissement à long terme, car même si le retour des bénéfices

pourrait avoir lieu en 2007 (selon le Business Plan), la distribution des

dividendes n’aura lieu que bien plus tard (en 2010 ou 2011).

Electrostar:

AGO du 27 juin

Electrostar a réalisé un chiffre d’affaires de 52.7MDt en 2006 (contre 41MDt

en 2005 soit une croissance de 28.6%) et un résultat net de 2.54MDt en

progression de 14% (2.23MDt en 2005 avant modifications comptables).

Le management a fait état de l’intensification continue de la concurrence

sur le marché, qui ne cesse de se répercuter sur les marges commerciales

(36% en 2004 ; 32% en 2005 et 31% en 2006). Pour se distinguer de cette

concurrence, la société s’est positionné sur des produits hauts de gamme.

Par ailleurs, la société a sensiblement réduit le caractère saisonnier de

son activité en diversifiant les ventes (dépendantes des climatiseurs à

hauteur de 50%).

Pour l’année 2007, la société table sur un chiffre d’affaires de 58MDt

(+10%) et un résultat net de 3MDt (+18%). Les perspectives à plus long terme

semblent rassurantes et le management s’est montré confiant pour le

potentiel du marché local. Il a précisé que le développement des crédits à

la consommation aurait un impact positif tant au niveau des ventes, qu’au

niveau de l’allègement du compte clients, qui totalise un montant de 32MDt

(compte tenu de l’escompte).

Nous sommes optimistes sur le potentiel du marché et de la société mais nous

restons toutefois prudents sur notre recommandation boursière et conseillons

une faible exposition sur le titre. Notre réserve vient du fait que la

société présente un niveau d’endettement encore très élevé (une dette nette

ajustée de l’escompte de 36MDt pour une capitalisation de 24MDt !).

Sotetel

: AGO du 28 juin

La SOTETEL

a connu une année 2006 difficile caractérisée par une baisse de 17% de son

chiffre d’affaires à 29.7MDt, un repli qui a significativement impacté son

résultat net : -2.6MDt contre 1.8MDt en 2005. Le management a expliqué ces

contre performances par :

– La hausse des prix des matières premières essentiellement ceux du cuivre

et du pétrole, qui a directement impacté les marges brutes qui sont passées

de 61% à 57% en 2006

-Le report de quelques projets de Tunisie TELECOM pénalisant conséquemment

l’activité de la SOTETEL. Il est à noter que TUNISIE TELECOM demeure le

partenaire stratégique et le client le plus important de la société avec 70%

de son chiffre d’affaires.

En dépit de ces chiffres ‘inquiétants’, le management reste optimiste sur

l’avenir de la société en annonçant même une croissance de 20% du chiffre

d’affaires en 2007 et un résultat prévisionnel bénéficiaire de 2.8MDt. La

reprise de l’activité proviendrait de son ouverture à de nouveaux marchés en

Libye, en Algérie et en Mauritanie.

Une AGE est prévue au courant du mois de septembre prochain afin d’approuver

:

– Le Split de l’action par 10 (division de valeur nominale de 10Dt à 1Dt)

– Une augmentation du capital par incorporation de réserves (selon la parité

1 pour 10).

Le conseil d’administration a aussi promis la publication d’un business plan

portant sur les trois prochaines années. En attendant l’annonce de ce

business plan et la publication des résultats semestriels, nous maintenons

notre opinion « Conserver » sur la