* Dans la

continuité des deux dernières semaines, l’indice a encore perdu du terrain

(-1.23%) contrastant avec la qualité des indicateurs semestriels qui ont

afflué sur le marché. Avec ce repli, le Tunindex retrouve son plus bas

niveau depuis le 10 janvier 2007.

* Abrégée d’une séance boursière (en raison de la fête nationale), le marché

a totalisé un volume de 4.5MDt soit une moyenne de 1.145MDt/jour.

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+4.6%

+27.7%

MASI

(Maroc)

+19.2%

+59.4%

CASE 30 (Egypte)

+21.7%

+57.3%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

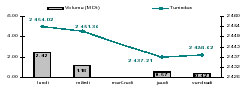

Tunindex

2 438.62

-1.23%

-6.15%

+4.61%

+27.73%

TuVal

163.10

-1.17%

-5.59%

+5.07%

+29.43%

* Alors que certaines sociétés ont déjà commencé à publier leurs indicateurs

voire même leurs états financiers semestriels, encore trois sociétés de la

cote n’ont pas communiqué, à cette date, leurs chiffres audités de 2006, à

savoir: STIP, UIB et GL. Cette dernière (GL) a été lourdement sanctionnée

pour son retard cette semaine, le titre reculant de 4.4% à 7.390Dt.

* La plus forte baisse de la semaine revient à la SOTETEL qui cède 4.7%

(22.5Dt). La reprise amorcée les semaines précédentes n’a pas duré longtemps

pour la société de services en télécommunication. Par cette régression, la

performance depuis le début de l’année a baissé à 5.1%.

* Le titre Tunisair a accusé un recul de 1.3% et ce malgré les bons

résultats publiés la semaine dernière, les perspectives annoncées par le

management (voir page 2) et la décision de distribuer un dividende de

0.050Dt (après une absence de distribution de plus de 7 ans). Le parcours

depuis le début de l’année s’enfonce dans le rouge (-14.8%) dans la même

lignée que son concurrent Karthago Airlines (-11.1%).

* Essoukna est parmi les rares valeurs à avoir résisté à la vague baissière

de la semaine. Le titre a gagné 2.4% porté par les bons résultats

semestriels (voir ci contre). Malgré cette résistance, la performance du

titre depuis le début de l’année reste dans le rouge (-3.9%) à 4.720Dt. La

situation est légèrement meilleure pour la société mère SIMPAR (+2.1% depuis

janvier 2007 contre –5.9% pour l’ensemble du secteur immobilier ).

* Suspendue depuis 4 semaines, la cotation de Magasin Général reprendra à

partir du lundi 30 juillet 2007.

Tx Change

1 USD / TND

1.2736

1 EURO / TND

1.7399

Info sociétés :

* Alkimia : La

société tiendra une réunion d’informations le mardi 31 juillet, qui portera

sur la situation de la société et ses perspectives d’avenir.

* BH: Les indicateurs semestriels de la banque sont au beau fixe. Les dépôts

ont enregistré une croissance de 13% par rapport au premier semestre 2006 et

les crédits une hausse de 8.6% sur la même période. Le PNB a quant à lui

enregistré un bond notable de 18.34% à 78.7MDt.

Ces bons résultats ne devraient pas être altérés par un effort de

provisionnement important puisque la banque présente une qualité de

portefeuille qui satisfait déjà les normes requises.

* Tunisie Leasing : Les mises en forces de Tunisie Leasing ont progressé de

7.8% au terme du 1er semestre 2007 pour atteindre de 78MDt (contre 72MDt sur

les 6 premiers mois de 2006). Le produit net de leasing a évolué à un rythme

bien supérieur (+15% à 7.4MDt ; contre 6.4MDt au 30 juin 2006). Du côté des

charges, la société a subi une hausse de 11.9% des frais d’exploitation.

Pour ce qui est de la qualité des actifs, le taux de créances classées s’est

redressé à 14.16% (contre 15.82% au 30 juin 2006).

Il faut tout de même rappeler que ces chiffres ne concernent que la société

tunisienne (Tunisie Leasing SA) et que l’analyse de la valeur doit être

obligatoirement réalisée sur la base des comptes consolidés du Groupe.

* Essoukna : Fidèle à ses habitudes, Essoukna a été la première à publier

ses comptes semestriels. Ces derniers s’annoncent de bon augure : un chiffre

d’affaires qui triple dépassant les 7MDt, un résultat d’exploitation qui

double à 1.1MDt et un résultat net qui excède les 0.9MDt (contre 0.129MDt

sur la même période en 2006). Ces résultats étaient prévisibles, à l’issue

de l’année 2006, Essoukna disposait d’un stock foncier bâti de 9.4MDt.

Sur l’année pleine nous tablons sur un chiffre d’affaires de l’ordre de

14MDt et un bénéfice net dépassant les 1.2MDt permettant de distribuer un

dividende 2007 de 0.230Dt/action en hausse de 4.5% par rapport à l’année

écoulée (soit un payout de 57%).

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

CARTE

+2.75%

44.4

22.40

10.14

Essoukna

+2.39%

44

4.72

12.43

SOTUMAG

+2.21%

6

1.85

11.90

BTE

+1.90%

26

29.96

32.67

SOTUVER

+1.37%

6

13.30

n.s

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

SOTETEL

-4.66%

55

22.5

n.s

SFBT

-4.44%

484

12.90

15.19

GL

-4.40%

0

7.39

n.s

El Mazraa

-3.97%

0.4

12.10

11.87

SOMOCER

-3.91%

1

2.70

n.s

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

BH

1 494

32.60%

-2.65%

SFBT

484

10.56%

-4.44%

ADWYA

331

7.23%

-0.93%

BT

284

6.21%

-1.09%

BNA

260

5.66%

-0.62%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

125.78

-0.7%

Assurance

292.66

+0.4%

Leasing

169.38

-0.4%

Agroalimentaire

537.40

-4.3%

Production

de Base

335.05

-0.9%

Investissement

267.51

-0.1%

Immobilier

99.89

-0.4%

Distribution

167.73

-0.3%

Aérien

215.46

-1.0%

Pharmaceutique

117.19

-0.6%

Composants

Auto

89.33

-1.0%

Groupe Tunisair

: AGO du 20 juillet 2007

Du fait que c’est devenu un groupe de 8 sociétés, l’analyse de Tunisair doit

principalement être faite sur les comptes consolidés du Groupe : analyser

seulement les comptes de la société mère n’a que très peu d’intérêt.

Contrairement à la société mère (Tunisair SA) dont l’exploitation a

légèrement progressé, le groupe Tunisair a connu une très bonne année 2006.

Le résultat d’exploitation est passé de 37MDt en 2005 à 59MDt en 2006 et le

bénéfice net a suivi dans le même sens de la hausse passant de 20MDt en 2005

à 52MDt en 2006. C’est principalement la baisse des charges opérationnelles

qui explique ces performances :

– La baisse des charges de personnel (-10%) et donc l’amélioration de la

productivité du groupe. A la date du 31 décembre, le ratio charges de

personnel / CA a atteint son plus faible niveau historique (13%)

– La réduction des charges d’amortissement : la flotte de la compagnie étant

âgée en moyenne de 10 ans, les charges d’amortissement des avions sont de

plus en plus faibles; tandis que les autres immobilisations corporelles sont

substantiellement amorties

– La mise en place d’une politique de hedging sur les achats de kérosène.

Cette couverture n’a concerné que 2 mois de l’année (novembre + décembre),

dont l’impact n’a été que très limité (un gain de 0.314MDt sur les 2 mois).

Il semblerait que les filiales du groupe ; notamment les activités

assistance au sol (Tunisair Handling) ; sont plus rentables que la société

mère (limitée au transport aérien) et constituent de véritables relais de

croissance pour le Groupe.

Perspectives d’avenir et Opinion :

Nos prévisions sur le Groupe Tunisair restent handicapées par le manque

d’informations sur les activités des filiales et sur leurs niveaux de

rentabilité. A ce stade, les perspectives semblent positives même si, au

niveau du transport aérien, la concurrence acharnée ne facilite pas les

choses pour la compagnie mère (Open Sky prévu pour 2008). La part de marché

de la société a d’ailleurs encore régressé de 0.8 points en 2006 (à 38%

aujourd’hui).

Néanmoins, sur l’année qui vient de s’écouler, plusieurs éléments sont

survenus :

– Mise en place d’une nouvelle stratégie commerciale (annulation de 7 lignes

non rentables et renforcement des capacités sur d’autres lignes existantes

plus intéressantes) ;

– Lancement du hedging : le management pense atteindre une économie de 10MDt

en 2008 sur sa facture de carburant (gain de 2MDt pour 2007);

– Acquisition en décembre 2006 de 51% de Mauritania Airways, ce qui va

permettre à la compagnie tunisienne de mieux cibler les marchés

ouest-africains (marchés d’avenir) ;

– Démarrage en avril du plan de rénovation de flotte (une flotte long

courrier pour pouvoir desservir les longues distances sans escales : Afrique

+ Moyen Orient).

– Le changement de la direction à la tête de la compagnie. Le nouveau PDG de

Tunisair est un homme du domaine aéronautique et semble (du moins lors de l’AGO)

bien averti de

toutes les défaillances existantes au sein de la compagnie.

– Enfin, rappelons que la compagnie bénéficiera à partir de cette année

d’une aide spéciale de l’Etat (une subvention de 100MDt qui s’étalera sur 5

ans, à raison de 20MDt/an). Ce

soutien gouvernemental participera probablement dans le plan de

renouvellement de flotte (qui sera également financé par des crédits

bancaires) et aidera la compagnie à résister

contre une concurrence de plus en plus rude.

Il est difficile à ce stade de prévoir le résultat du Groupe pour 2007, mais

nous pouvons d’ores et déjà penser que l’année sera tout aussi bien orientée

que 2006. Une étude sur l’ensemble du Groupe devra être affinée pour pouvoir

se prononcer sur la valeur.