Bourse de Tunis – Monday Brief : Une baisse significative des volumes

________________________________

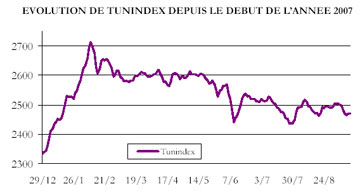

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2 470,13

-1%

Volume moyen

2MDT/j

-61%

La tendance du

marché a été baissière cette semaine. Le Tunindex a reculé pour atteindre

2464,39 points après trois séances de baisse consécutives, avant de se

ressaisir la séance du jeudi.

Quasiment stable

vendredi, l’indice clôture la semaine en perdant –1% à 2470,13 points. Les

volumes enregistrent une baisse significative de –61%, avec 0,8MDT

d’échanges quotidiens sur la semaine.

L’implication des investisseurs étrangers sur notre marché ne s’est pas fait

sentir cette semaine : le titre le plus échangé par ces investisseurs a été

Tunisie Leasing avec seulement 9649 titres vendus. Aucune transaction de

bloc n’est à signaler cette semaine.

INDICES SECTORIELS AXIS

DISTRIBUTION

+0,7%

ASSURANCES

-0,2%

BANCAIRE

-0,9%

INDUSTRIE

-1,0%

TRANSPORT AERIEN

-1,0%

LEASING

-1,0%

AGROALIMENTAIRE

-1,6%

AUTRES SERVICES

-1,8%

HOLDING

-2,5%

PHARMACEUTIQUE

-2,5%

IMMOBILIER

-3,1%

Comportement des valeurs

Le tableau des variations

est déséquilibré cette semaine avec seulement 5 titres en hausse (Amen Bank,

Somocer, El Mazraa, Magasin Général et Monoprix) contre 35 titres en baisse

et 10 valeurs inchangées.

Les performances positives n’appellent pas d’explication particulière car

elles sont de faible ampleur: la plus forte hausse revient à l’Amen Bank

avec +2,3%.

Sans doute sanctionnée pour son retard dans la publication de ses résultats

annuels 2006 et sur l’incertitude sur l’avenir de cette société en grande

difficulté financière, la STIP enregistre le plus important recul de la

semaine : -5,7% pour le titre qui se classe dernier de la cote en termes de

performance annuelle avec une perte de –28,9%.

La SOTUVER perd –5,6% cette

semaine, traduisant les prises de bénéfices réalisées juste avant

l’échéance, le 16/09, des négociations entreprises avec Saint-Gobain.

Rappelons que les premières informations sur un éventuel rachat de la

société de verrerie par un investisseur étranger remontent à début juillet,

et que le titre avait engrangé, depuis, un gain de +33% avant la baisse de

cette semaine.

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

AMEN BANK

+2,3%

STIP

-5,7%

SOMOCER

+1,9%

SOTUVER

-5,6%

El MAZRAA

+1,4%

SIMPAR

-5,0%

MAGASIN GENERAL

+1,2%

ADWYA

-4,9%

MONOPRIX

+0,7%

ATTIJARI BANK

-3,4%

PALM BEACH

-3,2%

GENERAL LEASING

-3,1%

SIAME

-3,1%

SPDIT

-3,0%

GIF

-2,9%

La SIMPAR chute

de –5%, performance qui s’explique là encore par des prises de bénéfices

après le gain de +12,7% réalisé la semaine dernière.

Avec un recul de –3,1%, General Leasing pâtit de la réaction du marché à la

publication, avec un retard considérable, de résultats annuels 2006

fortement déficitaires. En effet, les états financiers affichent un résultat

net négatif de –11,6MDT (la société continue de constituer d’importantes

provisions : 12,5MDT), et des fonds propres négatifs (-4,4MDT). L’AGO qui se

tiendra le 27/09 sera suivie d’une AGE, au cours de laquelle les

actionnaires devront voter une résolution sur la continuité de

l’exploitation de la société.

Citons enfin le cas de GIF, qui perd -2,9% cette semaine après deux semaines

de gain consécutives. La réunion d’information qui s’est tenue le 11/09 ne

semble pas, pour l’instant, avoir convaincu le marché. Pourtant, le

management assure, sans avancer de chiffres, que la tendance qu’a connue la

société au 1er semestre devrait se poursuivre au second semestre. Rappelons

que son chiffre d’affaires total s’est apprécié de +11,5% au 1S 2007, et que

son résultat net a connu une belle progression : +34% à près d’1MDT.

La société dispose en outre d’une trésorerie confortable qui lui permet (1)

d’être à l’affût des opportunités d‘investissement (2) d’anticiper ses

achats (70% de ses achats sont effectués au 1er semestre) et de limiter

ainsi l’impact de la hausse des cours des matières premières et de la

dépréciation du dinar Sa position de leader sur le marché tunisien, ainsi

que la hausse attendue des ventes à l’export, et notamment sur le marché

maghrébin, lui assurent de bonnes perspectives. Toutefois, la politique de

la société en termes de distribution reste prudente : le management rappelle

son choix de distribuer, pendant les trois années à venir, un dividende égal

à son niveau actuel, et ce pour le maintien d’une trésorerie aisée.

Plus forts volumes (DT) :

BT

431 945

BIAT

370 078

TUNISIE LEASING

298 656

BH

273

469

SFBT

238 562

TUNISAIR

231 896

TPR

184 508

ATB

177 063

SOTUVER

174 488

ATL

143 103

Les deux plus

fortes baisses, -8,8% pour Palm Beach et -5,3% pour Tunisie Lait, ne sont

pas significatives car les échanges sur ces deux titres, peu liquides, se

sont faits dans des volumes insignifiants (246DT pour le premier et 217 pour

le second)

Après avoir suscité l’intérêt du marché la semaine dernière à la veille de

l’augmentation de son capital le 3/09, Air Liquide perd -2,6% cette semaine,

mais continue toutefois d’afficher une liquidité inhabituellement élevée

(4ème volume de la semaine avec 0,5MDT, essentiellement échangés au cours de

la séance du jeudi).

A noter enfin que TPR enregistre cette semaine un léger recul de -1%

(clôture à 5DT) alors que les chiffres semestriels publiés cette semaine

sont supérieurs aux attentes : hausse de +36% du chiffre d’affaires à

33,5MDT et progression du résultat net de +37% à 5,6MDT au S1 2007.

LES

INFOS DE LA SEMAINE

GENERAL

LEASING (-3,1%) AGO et AGE

L’AGO de la société se tiendra le 27/09 à 10H au siège de l’IACE. Elle sera

suivie, à 11H, d’une AGE, au cours de laquelle les actionnaires devront

notamment voter une résolution sur la continuité de l’exploitation de la

société.

* Une position encore plus forte sur le marché local

* Une bonne tenue des exportations notamment vers l’Europe

* Montée en puissance de la filiale algérienne

* Mécanisme d’indexation des prix de vente qui permet de limiter l’effet de

l’augmentation des prix du plomb

* Un bénéfice en forte hausse : +52%

* Une valorisation attractive : P/E de 11,5x Rendement en dividende de 5%.

000 DT

S1 2006

S1 2007

Revenus

10 762

16 359

+52%

Ventes

Locales

5 184

6 874

+32.6%

Ventes à

l’Export

5 577

9 485

+70%

Autres

Produits d’exploita°

93

93

–

Marge Brute

4

404

6 114

+38.8%

Taux de

Marge Brute

41%

37%

EBITDA

1

437

2 285

+59%

Marge d’EBITDA

13.2%

13.9%

Résultat d’exploitation

518

1 353

+161%

Marge

d’exploitation

4.8%

8.2%

Résultat net

1 074

1 632

+52%

Marge Nette

9.9%

9.9%

Le premier

semestre 2007 se solde par une forte augmentation du chiffre d’affaires

(+52%) pour le leader national de la batterie de démarrage. ASSAD a

enregistré une forte augmentation de ses ventes sur le marché local, et une

évolution encore plus remarquable de ses exportations : +70% à près de

9,5MDT.

Sur le marché local le chiffre d’affaires de ASSAD a bénéficié d’un double

effet quantité et prix ; la forte hausse des cours du plomb (voir plus bas)

a été partiellement répercutée sur les prix de ventes et la société a

également renforcé sa position de leader du marché local en gagnant 4 points

de parts de marché (à 60%).

Le développement des ventes à l’export bénéficie du bon rapport qualité prix

du produit ASSAD sur le marché Européen. Par ailleurs la montée en puissance

de sa filiale algérienne commence à porter ses fruits : le CA de ASSAD

Algérie (qui achète ses plaques auprès de ASSAD Tunisie) a doublé

comparativement au premier semestre 2006 à 3,5MDT ; cette filiale reste

néanmoins en phase de démarrage et devrait se rapprocher de sa vitesse de

croisière en 2008.

Dans un contexte défavorable d’évolution des prix des matières premières :

les prix du plomb (coté sur le London Metal Exchange) ont augmenté de +69%

par rapport au premier semestre 2006 ; le mécanisme mis en place par ASSAD

d’indexation de ses prix de ventes au cours du plomb sur le marché Européen

a permis de limiter l’érosion de la Marge Brute de la société. Le taux de

marge brute de ASSAD se réduit mais de manière mesurée : -4 points à 37%.

Enfin, le Résultat net de ASSAD s’inscrit en hausse significative pour le

premier semestre : +52% à 1,6MDT soit 10% de marge nette.

La valorisation boursière du titre ASSAD nous semble en décalage avec le

potentiel d’une société qui a une stratégie cohérente de pénétration des

marchés limitrophes (ouverture d’une unité de montage de batteries en

Algérie) et qui exporte bien son produit sur le marché (exigeant) européen.

ASSAD paraît en effet injustement délaissée (Performance YTD 2007 de +6,8%)

alors qu’elle se traite à un P/E moins de 12x et offre un rendement en

dividende de 5%.

réellement aux Américains")