* L’indice a

terminé la semaine en hausse (+0.47%) porté principalement par la séance de

jeudi où le Tunindex a réalisé sa meilleure performance quotidienne depuis

un mois (+0.74%).

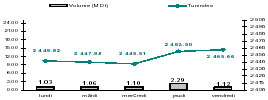

* Du côté des volumes, la tendance est quasiment stable. Avec une moyenne de

1.3MDt/ jour, le marché se maintient au même niveau observé depuis le mois

de juin dernier.

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+5.8%

+16.0%

MASI

(Maroc)

+34.7%

+61.0%

CASE 30 (Egypte)

+22.0%

+34.0%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 465.66

+0.47%

-4.49%

+5.77%

+16.01%

TuVal

165.29

+0.49%

-3.54%

+6.49%

+17.70%

* Malgré des publications semestrielles assez mitigées (un résultat en

hausse mais encore un manque de provisionnement, voir page 2), la STAR a

affiché un gain de 11.8%, s’adjugeant désormais la première place en termes

de performances annuelles (+103%). Il semblerait que le projet de

privatisation soit le principal catalyseur de ce record.

* La communication de l’identité du nouvel acquéreur de la SOTUVER a

provoqué la suspension du titre en fin de semaine (voir ci contre). Le titre

a gagné près de 30% depuis l’annonce sur le marché de ce projet de cession.

* El Mazrâa a décidément le vent en poupe : des résultats semestriels en

hausse et une confirmation de note par l’agence Fitch Rating. Le titre a

encore gagné du terrain : +3% à 13.780Dt et a clôturé la semaine réservé à

la hausse (à 14.5Dt).

* Général Leasing enchaîne une deuxième semaine de baisse (-7% la semaine

dernière et –8.7% cette semaine). Le marché sanctionne sévèrement la

situation critique de la compagnie, et l’assemblée générale tenue jeudi

dernier n’a pas contribué à apaiser les craintes. Avec ces régressions

successives, la performance du titre depuis le début de l’année plonge à

–29% (la moins bonne performance de la place).

*Dans le même volet des mauvaises publications, Karthago continue à être

pénalisée par le marché (-3.2% cette semaine). La compagnie publique

Tunisair a quant à elle évolué à contre sens (+2.6%), et ce après 4 semaines

consécutives de baisse.

Tx Change

1 USD / TND

1.2457

1 EURO / TND

1.7662

Info sociétés :

* TPR :

Transaction de bloc : Une transaction de bloc portant sur 20.500 actions à 4.900Dt a eu lieu

le jeudi 27 septembre (soit un montant de 100.450kDt).

* SOTUVER : Suspension de cotation : Les actionnaires majoritaires de

la SOTUVER sont parvenus à des accords pour la cession des 830.123 actions

de la société (65.7% du capital) avec le groupe verrier marocain SEVAM. A la

demande du Conseil du Marché Financier, la cotation de la SOTUVER est

suspendue à partir du vendredi 28 septembre 2007.

* El Mazrâa : Fitch Rating confirme la note nationale : Les notes de la société (BBB à long terme et F3 à court terme) reflètent

la position de leader d’El Mazrâa sur le marché tunisien ainsi que

l’amélioration des marges et des cash-flows, qui ont permis d’alléger

l’endettement de la société. Les notes tiennent également compte de la

nouvelle réglementation du secteur qui table sur une concentration des

opérateurs dans le secteur de la viande de dinde et sur la consolidation des

opérateurs structurés (tels que El Mazrâa) au détriment du secteur informel.

Le maintien de la perspective stable des notes d’El Mazrâa reflète les

réserves de l’agence quant à la fluctuation des cours des matières premières

(maïs et tourteau de soja) et ses conséquences sur les marges et les

cash-flows de la société.

En 2007, El Mazrâa continuera de profiter de la reprise de la consommation

des produits avicoles et des prix ; les résultats semestriels l’illustrent

d’ailleurs parfaitement : +38% des revenus et 16.5% de marge d’EBITDAR.

Cependant, Fitch met en exergue le risque de la hausse des prix des matières

premières qui risquent de pénaliser les résultats de la société dans

l’avenir.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

STAR

+11.80%

254.15

22.36

6.4

Essoukna

+5.00%

144.68

5.04

10.4

STEQ

+4.80%

21.21

13.10

5.5

TL

+4.58%

479.57

13.70

15.7

Tuninvest

+3.00%

11.45

9.27

13.7

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

GL

-8.71%

28.70

6.18

n.s

SOTRAPIL

-6.82%

212.94

24.60

24.7

Karthago

-3.19%

5.26

8.50

16.5

Tsie Lait

-3.00%

0.17

4.20

n.s

SOMOCER

-2.17%

1.87

3.60

6.9

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

BH

1 691

25.64%

+0.00%

SFBT

556

8.43%

+0.75%

TL

480

7.27%

+4.58%

TPR

419

6.35%

+0.81%

SOTUVER

276

4.18%

+1.84%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

126.74

+0.4%

Assurance

306.91

+2.4%

Leasing

177.26

+2.1%

Agroalimentaire

558.29

+0.7%

Production

de Base

376.81

-0.0%

Investissement

253.79

+0.1%

Immobilier

104.91

+1.8%

Distribution

165.73

+1.0%

Aérien

207.11

+1.2%

Pharmaceutique

109.15

-0.3%

Composants

Auto

92.29

+0.2%

Général

Leasing : AGO et AGE : jeudi 27 septembre

La société a enfin tenu son assemblée relative à l’exercice 2006. Cette

réunion a été l’occasion de relater la situation critique que traverse

l’entreprise. En effet, les mises en forces ont atteint 37.8MDt en 2006,

enregistrant une modeste hausse de 5.6%, contre 18.7% pour le secteur. Cette

modeste performance a été imputée par le management au fait que l’activité

commerciale n’a démarré que vers le mois de juin, et que le plus clair de

l’effort a été alloué à l’assainissement des comptes de la société.

L’exercice s’est clos sur un résultat net déficitaire de -11.589MDt, contre

un déficit de -4.6MDt en 2005. Cette succession d’exercices déficitaires a

négativement impacté les fonds propres de Général Leasing qui se retrouve

aujourd’hui avec des fonds propres négatifs à -4.3MDt, et ce malgré une

augmentation de capital courant 2006 de 2.5MDt.

L’écart important entre les résultats de 2005 et 2006 est principalement dû

à la hausse de l’enveloppe allouée aux dotations aux provisions (12.5MDt en

2006 contre 6.4MDt en 2005). En effet, la direction de la société a procédé

à une réévaluation de ses garanties à la valeur marchande (donc révisées à

la baisse). Cette opération a sensiblement diminué la couverture des

créances de la société, ce qui a nécessité une provision additionnelle de

près de 6MDt.

Cette provision a permis d’élever le taux de couverture des créances

classées de GL de 31.5% en 2005 à 42.8% en 2006. Quant à aux créances

classées, elles ont été évaluées à 63.8MDt, soit 49.2% du total des

créances, contre 45% en 2005. Rappelons à ce fait, que les sociétés de

leasing, tout comme les banques, seront amenées à ramener leur taux de

créances classées à 15% et leur taux de couverture à 70% en 2009.

Pour ce qui est des perspectives futures, la priorité sera donnée à

l’assainissement de la situation actuelle et à la recapitalisation de la

société. A cet effet, une assemblée générale extraordinaire sera convoquée

au mois de décembre prochain pour statuer sur les modalités d’une

augmentation de capital, et présenter un plan d’action pour les années à

venir.

Quant à l’aspect commercial, le Directeur Général a annoncé avoir négocié

avec ATTIJARI BANK (principal actionnaire de Général Leasing avec 29% du

capital) la possibilité de distribuer ses produits via les agences de la

banque.

S’il est réellement adopté, ce projet devrait selon le management décupler

la force de frappe commerciale de Général Leasing.

Publications récentes

* STAR : Résultats semestriels au 30 juin 2007 :

Le chiffre d’affaires de la compagnie d’assurance a progressé de 5.8%

atteignant 133MDt au 1er semestre 2007. Le résultat technique de la branche

non vie a enregistré un moindre déficit de -1.217MDt (contre -1.280 au 30

juin 2006) et l’activité vie a baissé de 44% par rapport à juin 2006 (à

0.867MDt). Le résultat de la période s’est élevé à 0.518MDt contre 0.454MDt

au mois de juin 2006, soit une croissance de 14%. Il est à noter que la

compagnie a alloué une enveloppe de 27.4MDt au titre de ses provisions,

atténuant de la sorte le manque de provisionnement (estimé à 56.6MDt à la

fin de l’année dernière). Selon les commissaires aux comptes, le manque de

provisionnement a été ramené à 29.1MDt à la date du 30 juin 2007 mais les

plus values latentes sur le portefeuille coté de la STAR (estimées à 39MDt

et non constatées comptablement) viennent atténuer ces insuffisances.

* SITS : Résultats semestriels au 30 juin 2007 :

La société a dégagé un résultat net semestriel en forte baisse de 70% à

0.1MDt (contre 0.345MDt au 30 juin 2006). Même si les ventes ont presque

quadruplé par rapport au premier semestre 2006 (dopées essentiellement par

les ventes du projet “Dream Center ” ayant généré 2.6MDt), les charges

d’exploitation ont augmenté de manière plus importante, aggravant la baisse

du résultat d’exploitation (-0.154MDt à l’issue du premier semestre 2007).

Il convient de noter que la croissance des charges opérationnelles provient

de l’effet conjoint de (1) la hausse de plus de 6 fois de la facture

d’approvisionnement (à 2.5MDt) et de (2) la hausse des provisions (+18%, la

société ayant provisionné des intérêts de retard de 0.1MDt). Le

ralentissement de l’activité d’exploitation, ajouté à une augmentation des

charges financières (trois fois plus importantes que celle de l’année

dernière à la même période : 0.9MDt), a fait que le résultat net a terminé

le premier semestre 2007 en net repli. Néanmoins, si l’on analyse l’actif de

la société, on constate que le stock foncier de la SITS s’est sensiblement

apprécié (+19% à 14MDt : 8.2MDt de stocks encours et 6.2MDt de produits

finis)

* SIAME : Résultats semestriels au 30 juin 2007 :

Le chiffre d’affaires de la société a augmenté de 34% (à 12MDt) dopé

principalement par les ventes locales qui ont plus que doublé de montant (de

3.4MDt à 7MDt). Parallèlement au bon comportement des ventes, le bon

contrôle des charges et l’amélioration de la productivité ont permis à la

société de réaliser un résultat

d’exploitation de 1.483MDt, supérieur de 1MDt à celui de l’année dernière.

Le résultat final de la période est par contre en baisse : 0.953MDt contre

2.583MDt en juin 2006, et ce pour la simple raison que la SIAME a profité,

l’année dernière, d’une belle plus value de cession (de l’ordre de 2.8MDt).

Si l’on exclut cet élément exceptionnel, le résultat semestriel de 2006

aurait été négatif. Rappelons que cette plus value a été générée par la

restructuration du groupe et qu’elle a permis à la SIAME de réaliser sa plus

belle performance historique en termes de bottom line. Ces résultats ne sont

relatifs qu’à la société mère mais dans la mesure où celle-ci pèse

pour plus de ¾ dans les revenus du groupe et représente 86% du résultat

d’exploitation consolidé, il y a lieu de penser que l’année 2007 sera

meilleure pour l’ensemble du groupe, au niveau de l’exploitation (hors

éléments exceptionnels).