Bourse de Tunis – Monday Brief : Cinq séances de hausse pour Tunindex

________________________________

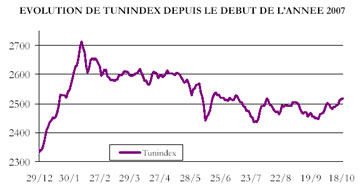

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2532,49

+0,6%

Volume moyen

1,6MDT/j

+13%

Le marché reste

orienté à la hausse : l’indice de référence a d’abord reculé de –0,29% le

lundi avant de connaître quatre séances de hausse, pour clôturer la semaine

sur un gain de +0,56% à 2532,49 points. Les volumes enregistrent un léger

mieux : +13% pour une moyenne quotidienne qui s’établit à 1,6MDT.

Les 7,8MDT

de volume hebdomadaire sont le fait d’échanges effectués principalement sur

les titres TPR (12% du total), SFBT (11% du total, dont 62% échangés lors de

la seule séance du vendredi) et BNA (10% du total).

Deux transactions de bloc ont été réalisées sur le titre TPR : la première a

porté, jeudi 25/10, sur 93 534 actions au prix unitaire de 4,950DT, et la

seconde a porté, vendredi 26/10, sur 56 466 actions, au prix unitaire de

4,980DT.

Les investisseurs étrangers ont été présents à l’achat sur TUNISAIR (37

mille titres achetés) et ADWYA (63 mille titres achetés). Les ventes ont

principalement concerné ATL (18 mille titres vendus) et TPR (119 mille

titres vendus).

INDICES SECTORIELS AXIS

DISTRIBUTION

+4,9%

AGROALIMENTAIRE

+2,5%

IMMOBILIER

+1,4%

BANCAIRE

+1,1%

PHARMACEUTIQUE

+0,4%

HOLDING

-0,2%

INDUSTRIE

-0,2%

ASSURANCES

-0,3%

LEASING

-1,1%

AUTRES SERVICES

-3,6%

TRANSPORT AERIEN

-8,4%

Comportement des valeurs

L’UBCI arrive en tête des performances positives avec un gain de +9,5%, qui

coïncide avec la publication de bons indicateurs trimestriels avec un PNB

qui s’accroît de +12,6% à 60,2MDT. Des résultats qui découlent de la

politique, entamée en 2005, de densification du réseau commercial de la

banque.

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

UBCI

+9,5%

TUNISAIR

-10,6%

MONOPRIX

+7,1%

ELECTROSTAR

-5,3%

SIPHAT

+4,9%

SOTRAPIL

-4,0%

El MAZRAA

+4,6%

ADWYA

-3,5%

BNA

+3,8%

STIP

-3,2%

GENERAL LEASING

+2,5%

SOTETEL

-3,0%

SFBT

+2,5%

STB

-2,9%

ATTIJARI BANK

+2,4%

ATL

-2,8%

STEQ

+2,3%

UIB

-2,0%

SITS

+2,2%

AMEN BANK

-1,8%

MONOPRIX

progresse de 7,1%, traduisant l’accueil par le marché d’indicateurs

trimestriels encourageants, à savoir notamment un chiffre d’affaires en

hausse de

+14,3% à

171,8MDT au T3 2007; un chiffre lié à l’extension du réseau de magasins, qui

gagne cinq nouveaux points de vente. Le marché est sans doute aussi sensible

à la rumeur selon laquelle les restrictions imposées aux investisseurs

étrangers dans le secteur de la distribution seraient allégées.

SIPHAT se classe troisième des hausses, signant une performance de +4,9%. Le

cours de bourse ne connaît cependant aucun remous au lendemain de la

communication financière organisée par la société le 24/10. Pourtant, le

management table, pour 2007, sur une croissance du résultat net de +17% à

2,8MDT. Il espère pouvoir obtenir des autorités libyennes l’agrément qui

permettra de générer un flux d’exportations régulier vers la Libye. En 2008,

il prévoit l’entrée en production, au troisième trimestre, de la Joint

Venture constituée avec le laboratoire Pierre Fabre, projet qui devrait

générer, en 2009, un chiffre d’affaires de 8MDT. Enfin, le résultat net

attendu de 2008 est de 2,9MDT, soit une hausse de +4% par rapport au

prévisionnel 2007

La BNA gagne +3,8%, performance liée à la cession, au groupement

Poulina-Gian, de 31% du capital de Magasin Général dans le cadre de la

privatisation du distributeur.

Rappelons que cette cession lui a rapporté 28,3MDT. Le marché réagit sans

doute aussi à la publication d’un PNB en hausse de +10% à 132,5MDT au T3

2007.

Au

chapitre des baisses, TUNISAIR signe la moins bonne performance, soit une

perte de –10,6%. Le titre a chuté tout au long de la semaine, traduisant les

craintes relatives à la hausse du cours du pétrole, qui enregistre, le

26/10, un nouveau record historique à 91,10$. Par ailleurs, le retard

(habituel) pris dans la publication des comptes semestriels de la compagnie

contribue à accentuer la pression baissière.

ELECTROSTAR cède –5,3% cette semaine, un recul qui coïncide avec la

publication d’indicateurs T3 2007 plutôt timides : un chiffre d’affaires en

hausse d’à peine 1% à 42,5MDT et une production en baisse de –5,2%.

La STIP régresse de –3,2%, se classant toujours avant-dernière en termes de

performance annuelle (-35,3%). La société, qui a tenu son AGO le 26/10, a

connu un exercice 2006 une nouvelle fois fortement déficitaire (-32MDT)

marqué par (1) l’arrêt du financement de l’exploitation par les banques, (2)

l’intensification du marché parallèle causant la détérioration de ses parts

de marché, (3) la hausse des prix des matières premières conjuguée à

l’appréciation de l’Euro. Les mesures prises pour remédier à la situation

(plan social, révision des prix de vente à la hausse, rétablissement des

crédits d’exploitation) n’ont été effectives que fin 2006. Par ailleurs, le

plan de restructuration financière à l’étude depuis 2006 est toujours en

cours de négociation avec le pool bancaire de la STIP et les autorités

publiques.

Plus forts volumes (DT) :

TPR

941 797

SFBT

864 515

BNA

790 211

STB

672 768

MONOPRIX

554 903

TUNISAIR

517 211

ADWYA

400 517

BT

358

931

UBCI

300 993

UIB

174 919

Les infos de la semaine

TPR :

Transactions de bloc Deux transactions de bloc ont été réalisées sur le titre TPR : l’une a

eu lieu jeudi 25/10, portant sur 93 534 actions au prix unitaire de 4,950DT,

et l’autre a été réalisée le vendredi 26/10, portant sur 56 466 actions, au

prix unitaire de 4,980DT.

STIP : Compte

rendu de l’AGO tenue le 26/10 – Le Conseil d’Administration de la STIP a souligné les facteurs à

l’origine de la perte de –32,3MDT de l’exercice 2006 : (1) une production

qui n’atteint que les 2/3 de celle de 2005, en raison des ruptures répétées

des stocks de matières premières provoquées par l’arrêt du financement de

l’exploitation par les banques, (2) un marché parallèle qui atteint son

apogée en 2006, empêchant la société d’écouler sur le marché local plus de

6000 tonnes (contre 7200 tonnes en 2005 et 8100 tonnes en 2004), (3) des

matières premières (caoutchouc naturel, caoutchouc synthétique et acier)

dont le prix continue d’augmenter (+13% en moyenne par rapport à 2005), (4)

un euro qui continue à s’apprécier, contribuant à renchérir les achats de

matières premières.

Le management a mis par ailleurs en avant les avancées réalisées en 2006 :

(1) le déclenchement d’un plan d’assainissement social par la suppression de

177 emplois en 2006, (2) le rétablissement des crédits d’exploitation au

quatrième trimestre, (3) la révision des prix de vente à la hausse sur le

marché local et surtout à l’export, et (4) l’élaboration, dès le deuxième

semestre, d’un plan de restructuration financière.

Si certaines de ces mesures ont été tardives, les premiers effets ont

néanmoins permis de maintenir le déficit 2006 à un niveau comparable à celui

de 2005.

En termes de perspectives, le management veut réussir le plan de

redressement de la société sur les plans technique, social et financier, et

compte pour cela sur la solidarité de tous les acteurs : actionnaires,

bailleurs de fonds, pouvoirs publics, travailleurs.

Sur le plan financier, il assure que des réunions ont lieu au plus haut

niveau pour la recherche de solutions. Les négociations auraient abouti à un

accord de principe notamment pour la recapitalisation de 32MDT par

conversion des créances, et pour la consolidation d’un montant de 30,6MDT.

Sur le plan commercial, le Ministère de l’Industrie a pris des mesures, en

2007, pour juguler le marché parallèle et la contrefaçon : il a mis en place

un cahier des charges réglementant l’importation et le commerce de

pneumatiques en Tunisie et permettant un meilleur contrôle douanier,

technique et économique.

Grâce à cette nouvelle réglementation et aux avancées internes réalisées dès

2006, des signes positifs sont perceptibles, depuis le début de l’année

2007. Le management avance quelques chiffres de S1 2007 : augmentation des

quantités vendues de +47%, hausse du chiffre d’affaires local (+47%) et

export (+35%), amélioration de la marge brute qui passe de 25% à 32% et

réduction du déficit de –52% à – 7,9MDT.

Franchissements de seuils

Magasin Général L’Office du Commerce de Tunisie, qui détenait 44,09% du capital de

Magasin Général, a franchi à la baisse successivement les seuils de 33%,

20%, 10% et 5%, et ce en date du 18/10. L’OCT ne détient plus, désormais, de

participation dans le capital du distributeur.

La BNA,

qui détenait 30,71% du capital de Magasin Général a franchi à la baisse

successivement les seuils de 20%, 10% et 5%, et ce en date du 18/10. La

banque ne détient plus, désormais, de participation dans le capital du

distributeur La société Med Invest Company a franchi directement à la hausse

le seuil de 66,6% du capital de Magasin Général, et ce le 18/10. Elle

détient désormais 76,3% du capital du distributeur.

ATL La société Mac Excellence (FCP), qui détenait 5% du capital de l’ATL, a

franchi directement à la baisse le seuil de 5% du capital et ce en date du

9/10. La société détient désormais 4,75% du capital de la compagnie de

leasing.

UBCI Monsieur Bechir Tamarziste, qui détenait au total 10,9% du capital de l’UBCI,

a franchi à la baisse successivement les seuils de 10% et 5% du capital, et

ce le 10/10. Il détient désormais 2,7% du capital.

Meninx Holding, qui détenait 2,7% du capital de l’UBCI, a franchi à la

hausse le seuil de 5% du capital, et ce le 10/10. La société détient

désormais 10,9% du capital de la banque.

BIAT Monsieur Bechir Tamarziste, qui détenait 9,3% du capital de la BIAT, a

franchi à la baisse le seuil de 5%, et ce en date du 10/10. Il détaient

désormais, au total, 1,26% du capital d la banque.

Meninx Holding, qui détenait 1,26% du capital de la BIAT, a franchi à la

hausse le seuil de 5%, et ce le 10/10. La société détient désormais 9,3% du

capital de la banque.

AMEN BANK Monsieur Bechir Tamarziste, qui détenait 11,8% du capital de l’AMEN BANK,

a franchi à la baisse successivement les seuils de 10% et 5% du capital, et

ce le 10/10. Il détient désormais 2,6% du capital de la banque.

Meninx Holding, qui détenait 2,6% du capital de l’AMEN BANK, a franchi à la

hausse le seuil de 5% du capital, et ce le 10/10. La société détient

désormais 11,8% du capital de la banque.

BIAT Développement régional La BIAT a ouvert récemment un bureau de représentation à Tripoli

(Libye). Cette nouvelle représentation s’inscrit dans le cadre d’une

stratégie d’ouverture régionale (le Maghreb), voire internationale (La BIAT

compte déjà un bureau de représentation à Paris).

ALKIMIA Communication financière La société ALKIMIA tiendra, le mardi 30/10, une communication financière

qui sera assurée par son PDG, M. Ali Ben Ali, et qui portera sur la

situation actuelle de la société et sur ses perspectives d’avenir.

Publication des indicateurs du 3ème trimestre 2007 (en MDT)

Electrostar

Chiffre

d’affaires

42,489

0,73%

Production

40,405

-5,21%

Endettement

53,737

-0,07%

dont

escompte commercial

15,531

1,06%

dont

crédit moyen terme

8,759

-18,09%

SIPHAT

Chiffre

d’affaires total

30,646

3,29%

Dont

export

2,015

293,02%

Dont

marché local

28,631

-1,80%

Investissement

–

–

Karthago

Airlines

Revenus du

transport

121,380

16,48%

Revenus

activité assistance

2,171

16,09%

Dépenses

carburant

34,873

13,77%

Charges de

personnel

9,044

18,02%

Loyers

avions

12,560

20,68%

Air

Liquide

Chiffre

d’affaires total

14,720

9,74%

Dont

export

4,262

13,46%

Dont

marché local

10,458

8,29%

Marge

s/coût matière

12,467

6,08%

Valeur

Ajoutée

7,036

7,03%

Excédent

Brut d’exploitation

5,967

3,28%

Dotations aux

amortissements & provisions

1,875

1,38%

BTE

PNB

10,664

17,38%

Charges

d’exploitation

3,882

16,54%

Encours

net des crédits

274,257

21,76%

Encours des

dépôts

42,871

116,74%

SOTUVER

Chiffre

d’affaires total

13,244

13,93%

Dont

export

3,056

67,45%

Dont

marché local

10,188

3,96%

Endettement

19,590

-10,91%

SIAME

Chiffre

d’affaires total

16,766

28,89%

Dont

export

7,001

-2,18%

Dont

marché local

9,765

66,88%

Endettement

9,581

34,20%

ATB

PNB

70,787

13,64%

Charges d’exploitation

35,780

15,95%

Encours net des crédits

1

164,394

8,75%

Encours

des dépôts

2

014,248

20,68%

El Wifack Leasing

Mises

en forces

28,092

92,27%

Engagements classés

1,188

37,18%

Produits nets du leasing

1,887

48,93%

Charges

d’exploitation hors provisions

0,902

83,33%

BNA

PNB

132,516

10,03%

Charges d’exploitation

76,681

3,99%

Encours net des crédits

3

616,615

7,78%

Encours

des dépôts

3

620,447

9,96%

SOMOCER

Chiffre

d’affaires total

37,858

9,65%

Dont

export

9,715

-31,56%

Dont

marché local

28,143

38,41%

Endettement

37,710

3,10%

Attijari

Bank

PNB

77,865

24,75%

Charges d’exploitation

43,450

18,44%

Encours net des crédits

1

583,919

-7,63%

Encours

des dépôts

1

728,727

-0,71%

ADWYA

Chiffre d’affaires total

27,231

4,63%

Dont

export

0,148

12,98%

Dont

marché local

27,083

4,58%

Investissement

0,401

-54,30%

Tunisair

Revenus du transport

679,335

0,17%

dont

régulier

393,261

4,43%

Dépenses carburant

167,913

-5,28%

Charges de personnel

82,154

0,19%

Dotation aux amortissements

67,140

0,36%

Endettement

342,624

-15,15%

GIF

Chiffre d’affaires total

7,872

7,26%

Dont

export

2,318

17,19%

Dont

marché local

5,554

3,60%

Endettement

0,000

–

SIPHAT Compte

rendu de la Communication financière tenue le 24/10

• La SIPHAT est spécialisée dans le développement, la fabrication et la

commercialisation de produits pharmaceutiques à usage humain. Elle est

détenue à 68% par la Pharmacie Centrale de Tunisie. Elle assure 20% de la

production locale et couvre 10% de la consommation nationale. Elle développe

des produits génériques (83% de son CA) et fabrique des produits sous

licence pour le compte de grands laboratoires étrangers (17% de son CA). Le

marché hospitalier représente 54% de son CA, contre 46% pour le marché

officinal.

• Elle a obtenu 223 AMM (gamme de produits la plus riche du secteur) et met

sur le marché 5 nouveaux médicaments par an. Les AMM enregistrées à l’export

sont au nombre de 16 : 8 au Yémen, 3 au Sénégal et 5 en Algérie.

• Depuis sa création, la SIPHAT a investi 41MDT, soit 15% du total des

investissements du secteur. Elle est la seule société du secteur à posséder

un laboratoire de recherche et développement.

• En termes de réalisations récentes, la société a construit un nouveau

laboratoire pour les formes sèches de médicaments (45% de sa production),

qui est fonctionnel depuis début 2007. Elle a achevé en 2006 la construction

de 3 dépôts (3000 m²) d’une valeur de 1MDT. Afin d’augmenter sa capacité de

production, la SIPHAT a commandé deux nouvelles machines (une enrobeuse et

une machine de compression, d’une valeur totale de 1,4MDT). Elle est par

ailleurs en train d’achever la mise en place d’un système informatisé de

gestion intégrée, qui lui permettra de disposer d’un système de comptabilité

analytique au niveau de chaque lot de fabrication.

• Enfin, la société aménage un nouveau laboratoire pour abriter la

production de la nouvelle société créée en Joint Venture avec Pierre Fabre

(dans laquelle SIPHAT détient 35%). Ce laboratoire sera aux normes

américaines, et 50% au moins du chiffre d’affaires du projet devra être

écoulé à l’export (Europe, Etats-Unis).

• En termes de perspectives, l’usine de la SIPHAT devrait être inspectée par

des représentants de l’Etat libyen en novembre 2007. Si elle est agréée,

cela permettra de générer un flux d’exportations régulier vers la Libye.

• Le 3ème trimestre 2008 verra l’entrée en production de la Joint venture

constituée avec Pierre Fabre. La nouvelle société devrait générer un chiffre

d’affaires de 8MDT en 2009 et devrait être bénéficiaire à partir de la 2ème

année d’exploitation.

• Pour 2007, le management table sur un CA en croissance de +2,2% à 40MDT,

et sur un résultat net en progression de 16,7% à 2,8MDT. Pour 2008, le

management prévoit une enveloppe d’investissements de 5,7MDT. Il table sur

un CA de 41MDT, et sur un résultat net de 2,9MDT, soit une augmentation de

+20,8% par rapport à 2006 et +3,6% par rapport à 2007.

Idée investissement

Prendre une

exposition sur le secteur pharmaceutique coté : des ratios de valorisation

raisonnables pour un secteur d’activité à caractère plutôt défensif. Une

forte croissance annoncée pour les bénéfices 2007 : +17% pour SIPHAT, +86%

pour ADWYA.

SIPHAT : Bon positionnement sur le marché local (leader) et un potentiel

intéressant à l’exportation : plus de 2MDT d’export fin T3 2007 et l’accès

probable au marché libyen en 2008. Une politique de « joint venture » qui

devrait commencer à générer des revenus : reprises de provisions sur la

participation Pfizer et démarrage des laboratoires Pierre Fabre fin 2008.

Valorisation : P/E 2007e de 12,5x / Rendement en dividende de 3,9%. Performance YTD 2007 : un retard important et excessif par rapport à

l’indice depuis le début de l’année → -18% contre +9%.

* ADWYA : Montée en puissance de la gamme propre de produits qui impactera

positivement les marges : plus de générique moins de sous-licence. Acteur

qui semble bien positionné pour tirer profit des probables mouvements de

concentration dans un secteur trop « atomisé ».

Valorisation : P/E 2007e de 10,5x / Rendement en dividende de 3,8%. Performance YTD 2007 : +46% une belle performance depuis sa mise sur

le marché en juin 2007.

réellement aux Américains")