Bourse de Tunis – Monday Brief : Tunindex à la hausse

________________________________

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2

606,29

+1,5%

Volume moyen

1,9MDT/j

-18%

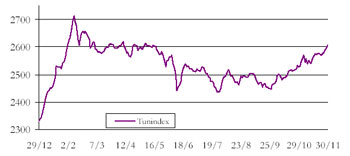

Le bilan est

positif cette semaine pour le Tunindex : l’indice de référence a enchaîné

cinq séances de hausse qui lui ont fait franchir, vendredi, la barre des

2600 points. Il clôture la période sur un gain de +1,46% à 2606,29 points.

Ce gain conforte sa performance annuelle qui s’établit à +11,8% depuis le

début de l’année 2007. Les volumes décroissent légèrement : 1,9MDT ont été

échangés en moyenne chaque jour, soit 18% de moins que la semaine dernière.

Les titres les

plus échangés ont été TPR (12% du volume hebdomadaire, dont près de

90% au cours de la seule séance du mercredi), SOTETEL (9% du total,

dont plus de 40% le mardi) et ATL (8% du volume, dont 30% le jeudi).

Les

investisseurs étrangers ont été actifs à l’achat sur les titres TUNISAIR, CIL et TPR avec respectivement 95 mille, 15 mille et 202 mille

titres achetés. Les ventes ont principalement concerné les titres SOTETEL, SOMOCER et TPR avec respectivement 13 mille, 12 mille et 145

mille titre vendus.

INDICES SECTORIELS AXIS

AUTRES

SERVICES

+7,0%

ASSURANCES

+3,2%

BANCAIRE

+1,6%

DISTRIBUTION

+1,3%

HOLDING

+1,1%

AGROALIMENTAIRE

+1,1%

LEASING

+1,0%

INDUSTRIE

+0,5%

TRANSPORT

AERIEN

-0,3%

PHARMACEUTIQUE

-1,2%

IMMOBILIER

-1,3%

Comportement des valeurs

La STAR

s’adjuge la première place du classement avec une hausse de +10,9%, qui fait

de nouveau écho aux perspectives prometteuses attendues de la privatisation

de la société via l’acquisition de 35% de son capitral par un partenaire

stratégique. Rappelons que la STAR suscite l’intérêt de dix

assureurs, dont deux locaux, dans le cadre de cette privatisation partielle.

La performance annuelle du titre atteint désormais +233,6%.

AMEN BANK

enregistre la deuxième meilleure performance avec un gain de +9,2%. Le titre

continue d’être boosté par les annonces faites lors de la communication

financière tenue le 15/11. Le management a en effet rappelé l’évolution

remarquable de la banque ces dernières années ainsi que ses ambitions pour

le futur : la diversification de ses produits, l’amélioration de la qualité

de son portefeuille, son développement régional (notamment via la création

d’une banque en Algérie) et son adossement, en 2008, à un partenaire

technique d’envergure internationale. Le marché s’intéresse sans doute aussi

au titre dans la mesure où l’augmentation de capital prévue par le

management via une OPS de 5MDT devrait dynamiser davantage le titre en

élargissant son flottant.

SOTETEL

grimpe de +9,2% cette semaine, suite à l’annonce de la signature de contrats

pour deux projets en Libye avec ALCATEL-LUCENT, le numéro 2 mondial en

matière de télécoms et de réseaux. Le premier projet consiste en la

réalisation de travaux de « génie civil » pour un montant de 6 millions de

dinars libyens (6MDT environ). Le second concerne la réalisation de

raccordements de câbles fibres optiques sur une distance de 3600 km.

En dépit d’une

performance positive de +8% cette semaine, la SOTRAPIL se classe

toujours parmi les dix derniers titres de la place en termes de performance

annuelle(-18,9%) pénalisé notamment par un résultat semestriel

déficitaire.

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

STAR

+10,9%

MAGASIN

GENERAL

-7,6%

AMEN BANK

+9,2%

STIP

-4,4%

SOTETEL

+9,2%

El MAZRAA

-3,0%

SOTRAPIL

+8,0%

KARTHAGO

AIRLINES

-2,9%

SOTUVER

+6,9%

SITS

-2,5%

BTE(ADP)

+5,0%

SIPHAT

-2,5%

MONOPRIX

+3,8%

TUNINVEST

-2,2%

STB

+3,7%

ASSAD

-0,9%

SOTUMAG

+3,7%

SIMPAR

-0,6%

GIF

+2,6%

SIAME

-0,5%

Du côté des

baisses, MAGASIN GENERAL accuse un repli de –7,6%. Le marché anticipe

en effet de mauvais résultats pour l’année 2007, compte tenu du « nettoyage

des comptes » que doivent effectuer les nouveaux propriétaires du

distributeur suite à sa privatisation.

La STIP

enregistre la deuxième moins bonne performance avec une chute de –4,4%. La

société pâtit d’une situation financière qui a continué à se détériorer en

2006, avec une perte de –32,3MDT et des fonds propres négatifs à –30MDT fin

2006. Les raisons de ces résultats sont multiples : (1) l’arrêt du

financement de l’exploitation par les banques, (2) un marché parallèle des

pneumatiques en pleine expansion, (3) la hausse des prix des matières

premières (caoutchouc et acier) et (4) un euro qui continue à s’apprécier,

contribuant à renchérir les achats de matières premières. Si le redressement

de la société passe essentiellement par un plan de restructuration

financière encore en cours de négociation, des signes positifs sont déjà

perceptibles au 30/06/07 : augmentation des quantités vendues de +47%,

hausse du chiffre d’affaires local (+47%) et export (+35%) et réduction du

déficit de –52% à –7,9MDT.

Ajoutons que l’OPS

initiée par la SOPAT sera ouverte au public du 3/12/07 au 15/12/07 inclus.

Plus forts volumes (DT) :

TPR

1 177 025

SOTETEL

874 832

ATL

755 526

TUNISAIR

666 668

MONOPRIX

644 103

ATB

483 144

BT

477 145

STAR

403 673

SFBT

389 894

CIL

355 685

Les infos de la semaine

TPR Transfert

du titre sur le continu

Le titre TPR a

été transféré du fixing au continu à compter du mercredi 28/11.

CIL

Emission d’un emprunt obligataire

Le Conseil

d’Administration du 11/09/07 a décidé d’émettre la première tranche de

l’emprunt obligataire autorisé par l’AGO du 18/04/06, pour un montant de

15MDT, aux conditions suivantes :

– Montant :

15MDT divisé en 150 000 obligations de 100DT chacune.

– Prix

d’émission : 100Dt par obligation

– Taux d’intérêt

: les obligations seront offertes à deux taux d’intérêt différents au choix

du souscripteur :

– TMM + 1,25%

brut calculé sur la valeur nominale restant due de chaque obligation au

début de chaque période au titre de laquelle les intérêts sont servis.

– Taux annuel

brut de 6,5% l’an calculé sur la valeur nominale restant due de chaque

obligation au début de chaque période au titre de laquelle les intérêts sont

servis.

– Durée: les

obligations seront émises pour une durée de 5 ans

– Souscriptions

et versements : Les souscriptions et les versements seront reçus à partir du

28/11/07 auprès de la CGI, intermédiaire en bourse. Les souscriptions seront

clôturées sans préavis au plus tard le 11/01/08.

– Notation : la

présente émission a reçu la note « BBB » à long terme en date du 29/06/07

par l’agence Fitch North Africa.

TUNISIE

LEASING Emission d’un emprunt obligataire

Le Conseil

d’Administration du 10/09/07 a décidé d’émettre la deuxième tranche de

l’emprunt obligataire autorisé par l’AGO du 8/06/06, pour un montant de

15MDT, aux conditions suivantes :

– Montant :

15MDT divisé en 150 000 obligations de 100DT chacune.

– Prix

d’émission : 100DT par obligation

– Taux d’intérêt

: les obligations seront offertes à deux taux d’intérêt différents au choix

du souscripteur :

– TMM + 1% brut

calculé sur la valeur nominale restant due de chaque obligation au début de

chaque période au titre de laquelle les intérêts sont servis.

– Taux annuel

brut de 6,5% l’an calculé sur la valeur nominale restant due de chaque

obligation au début de chaque période au titre de laquelle les intérêts sont

servis.

– Durée: les

obligations seront émises pour une durée de 5 ans

– Souscriptions

et versements : Les souscriptions et les versements seront reçus à partir du

10/12/07 au siège de Tunisie Valeurs, intermédiaire en bourse. Les

souscriptions seront clôturées sans préavis au plus tard le 28/01/08.

– Notation : la

présente émission a reçu la note « BBB +» à long terme avec perspective

d’évolution stable par l’agence de notation Fitch Ratings en date du

16/11/07.

SOPAT Compte rendu de la communication financière du 30/11

• La SOPAT

est une société agricole qui opère dans le secteur des viandes blanches. Née

en 1987, elle emploie aujourd’hui 314 personnes et réalise un chiffre

d’affaires de 29,6MDT. Elle produit 3 types de viandes blanches : poulet

(36,8% du CA), dinde (49,1%) et produits élaborés (charcuterie et produits

transformés) : 14,1%.

• Les viandes

blanches représentent 57% des viandes consommés par les Tunisiens (protéine

du pauvre). Le secteur est scindé en 2 catégories:

– le secteur

formel (abattage industriel Halal) qui représente 35% de la production

nationale.

– le secteur

informel (abattage clandestin) qui représente 65% de la production

nationale. Cette proportion est appelée à être absorbée par l’abattage

industriel suite à la réglementation qui a suivi l’apparition de la grippe

aviaire.

• La SOPAT est

le challenger du secteur formel avec 22% de parts de marché. EL MAZRAA

(groupe POULINA) est le leader avec 50% de parts de marché. CHAHIA, le 3ème

opérateur détient 8% du marché, tandis que les autres concurrents

représentent au total 20% de parts de marché.

• La SOPAT

s’appuie sur la bonne notoriété de sa marque MLIHA dans un secteur de plus

en plus concurrentiel. Ses principaux clients sont :

– les privés

permanents : 46% du CA

– les

dépositaires : 17%

– les grands

magasins : 15%

– l’enseigne

commerciale MLIHA : 8%

• La société

gère un abattoir qui tourne à 65% de sa capacité de production. Cet abattoir

répond aux normes nationales et internationales d’hygiène et de sécurité

alimentaire. La société a d’ailleurs reçu deux certifications en 2007: iso

22 000 version 2005 et iso 9001 version 2000, qui viennent couronner

l’exigence du management en termes de traçabilité.

• Entre 2004 et

2006, le chiffre d’affaires a cru de 10% en moyenne. En 2006, le résultat

net s’établit à 1,8MDT (y compris produits de cession et reprises sur

provisions d’immobilisations financières), pour une marge nette qui s’élève

à 6,1%.

• Trois raisons

essentielles ont motivé la levée de 5,7MDT :

(1) financer le

plan d’investissement sur la période 2007-2011 à hauteur de 2,7MDT. Le reste

(7,7MDT) sera financé par les cash flow futurs de la société. Ces

investissements (10,4MDT au total) permettront d’accroître le chiffre

d’affaires et d’améliorer les marges.

(2) se

désendetter à hauteur de 3MDT, en se désengageant des lignes bancaires les

plus onéreuses (faible pouvoir de négociation avec les banques). Ce

désendettement devrait générer des effets positifs : augmentation du pouvoir

de négociation et meilleure capacité à distribuer des dividendes.

(3) accroître la

notoriété de la société.

• La société a

opté pour une stratégie de développement qui vise à investir dans les

produits à forte marge pour compenser l’envolée du prix des céréales. Cette

stratégie s’articule ainsi autour de 3 axes :

(1) La

consolidation (sans nouveaux investissements) de la ligne poulet (faibles

marges) suite à la conversion réglementée de l’abattage traditionnel vers

l’abattage industriel halal

(2) Le

développement de la ligne dinde (fortes marges et base des produits

élaborés) par l’augmentation du taux d’intégration de l’activité

(investissement au niveau de l’élevage, des reproducteurs, etc.)

(3) Le

développement des produits élaborés (fortes marges) par la mise en place

d’un budget de communication et d’une force de ventes dédiée.

Afin

d’accompagner cette stratégie, la société réalisera un plan de communication

focalisé sur les produits à forte valeur ajoutée.

• Bien implantée

sur le marché local, la SOPAT cherche à conquérir des marchés à l’export.

Les deux récentes certifications devraient aider à obtenir l’agrément

nécessaire pour exporter vers l’Europe (notamment les produits Halal).

Néanmoins, le management affirme que les exportations vers l’Europe

impliquent un transport aérien très coûteux et que les marchés limitrophes

de la Tunisie (Libye, Algérie) sont des marchés plus « naturels », avec des

marges très confortables. La société est d’ailleurs actuellement en

négociation avec des partenaires opérant sur ces marchés.

• Le management

assure que les perspectives de la SOPAT sont prometteuses. La société

devrait en effet tirer profit de diverses opportunités :

i. le passage de

l’abattage traditionnel à l’abattage industriel qui lui assurera de

nouvelles PDM

ii. le

changement des modes de consommation, avec une demande croissante des

produits à forte marge que sont les marinés, prêts à consommer.

iii. le

développement des chaînes de fast-food de viandes blanches

iv. l’élévation

du niveau de vie

v. les

potentialités des marchés algérien et libyen

vi. la

pénétration du créneau Halal en Europe

vii. à terme,

les potentialités de développement régional.

• Le business

plan, qui ne tient pas compte des perspectives d’exportation ni de

développement régional, prévoit un chiffre d’affaires à 46,7MDT en 2011,

soit une croissance de +58% par rapport à 2006. Selon les prévisions, le

taux de marge brute devrait s’établir à 26,5% en 2011 (contre 21,6% en

2006). Le résultat net devrait augmenter de +172% à 4,9MDT en 2011, pour une

marge nette qui devrait atteindre 10,4% en 2011 contre 6,1% en 2006.