Le recours à l’endettement externe est justifié par deux faits stylisés latents

de l’économie tunisienne. Le niveau de l’épargne nationale ne permet à de

financer les besoins d’investissements nécessaires à la réalisation des

objectifs de croissance durant la période à venir.

De plus, notre balance courante accuse un déficit structurel, qui pourrait

d’ailleurs s’amplifier en 2011 sous l’effet des mauvais résultats du secteur

touristique, ce qui implique un déficit grandissant entre les recettes et les

dépenses en devises et engendrer ainsi de fortes pressions sur nos avoirs en

devises. De ce point de vue, les échos ici et là proposant une répudiation de la

dette extérieure s’avèrent d’un non sens primaire.

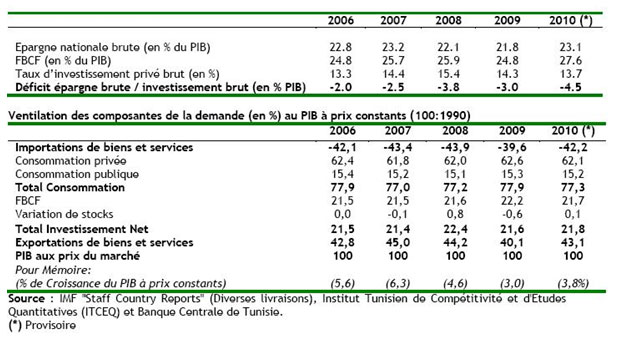

1- Un déficit structurel de l’épargne par rapport à l’investissement

La Tunisie accuse structurellement un déficit moyen de l’épargne brute par

rapport à l’investissement brut de l’ordre de (-4,5% du PIB en 2010) avec un

blocage du taux d’investissement privé brut domestique autour d’une moyenne de

13,8% ainsi qu’une contribution moyenne quasi-stationnaire de la formation brute

du capital fixe, comme composante de la demande, au PIB à prix constants de

l’ordre de 21,4%:

2. Un déficit structurel de la balance courante : de fait des avoirs nets en

devises imputables en grande partie à l’endettement externe

Du fait du déficit structurel de la balance des transactions courantes (1), la

croissance des actifs nets sur l’étranger et donc la consolidation des avoirs

nets en devises et des réserves de change (2) en Tunisie découlent

essentiellement du solde excédentaire du compte de capital et d’opérations

financières dans la balance générale des paiements, et non de réserves de change

accumulées sur des transactions courantes.

En particulier, il y a lieu de se référer à la balance des règlements, qui

permet de purger les flux de transactions effectuées sans paiements, d’une part,

ainsi qu’à la position extérieure globale, établie en termes de stocks

uniquement sur les opérations financières enregistrées en termes de flux au

niveau de la balance des paiements telle que définie dans le cadre de la 6ème

édition du manuel de balance des paiements du FMI. A ce titre, le processus

d’accumulation des réserves en devises est en fait essentiellement adossé aux

tirages sur les emprunts extérieurs de capitaux à moyen et long terme, et à une

échelle moindre aux recettes au titre du compte de capital et en particulier des

investissements directs étrangers (3).

*Professeur – Université de Tunis

(IACE – CTVIE)

")