Une question d’actualité se pose depuis plus d’une année sur le sort qui sera réservé aux biens confisqués à la famille du président déchu. Seront-elles conservées par l’Etat ou mises à la vente, et auquel cas à qui et dans quelles conditions?

Une question d’actualité se pose depuis plus d’une année sur le sort qui sera réservé aux biens confisqués à la famille du président déchu. Seront-elles conservées par l’Etat ou mises à la vente, et auquel cas à qui et dans quelles conditions?

Un premier élément de réponse est venu à travers la loi des finances complémentaire pour l’année 2012 qui vient d’être approuvée par le conseil des ministres et qui prévoit qu’une partie du financement du budget de l’Etat proviendrait de la vente de ces biens confisqués.

La question qui se pose alors est justement comment et au profit de qui ces ventes seront prononcées? Seront-elles prononcées au profit d’acquéreurs tunisiens ou étrangers, par des introductions en Bourse, dans le cadre d’appels d’offres ou de négociations de gré à gré?

Ces biens étant nombreux et de natures diverses, il est évident que la solution retenue dépendra du bien lui-même, de sa rentabilité, de la nécessité d’effectuer des investissements complémentaires et/ou d’avoir un savoir-faire particulier, etc.

Certaines de ces entreprises sont déjà en Bourse et pourraient mériter de voir leur part du capital en Bourse augmenter, d’autres n’y sont pas encore, et vu leur rentabilité, leur introduction pourrait dynamiser la Bourse de Tunis tout en permettant de ramener des revenus additionnels substantiels aux Tunisiens. Ce choix risque d’être complexe dans le cas des entreprises mixtes tuniso-étrangères dans lesquelles se trouvent des partenaires stratégiques. Dans ce cas, la complexité réside entre autres dans un choix important: ledit partenaire stratégique doit-il être prioritaire ou pas, doit-il disposer d’un droit de préemption pour le reliquat de capital qu’il ne possède pas?

Le cas de Tunisiana

A titre d’exemple, nous nous intéressons au cas de Tunisiana dont le capital est détenu à raison de 75% par Qatar Telecom, QTEL, et 25% par Zitouna Telecom. Tunisiana étant le leader de la téléphonie mobile en Tunisie et est reconnu pour sa qualité de service devrait aussi élargir son champ d’action à la 3G et au fixe dans les prochains mois.

Suite à la révolution du 14 janvier et à la confiscation des biens de Sakhr El Matri, ainsi que le désistement de Hamdi Meddeb au profit de l’Etat des 20% du capital de Zitouna Telecom qu’il détenait, l’Etat tunisien est donc propriétaire, à travers Zitouna Telecom, de 25% du capital de Tunisiana.

L’Etat tunisien ne peut se permettre de continuer à posséder une partie du capital de Tunisiana vu que la licence qui lui a été attribuée l’a été dans le cadre de l’ouverture du secteur des télécommunication au secteur privé et qu’il est majoritaire dans le capital de l’opérateur historique Tunisie Telecom, en plus de la détention indirecte de 25% dans le capital du troisième opérateur Orange Tunisie.

La question qui se pose alors est de savoir quelle serait donc l’approche à adopter en ce qui concerne cette participation au capital de Tunisiana, à qui et dans quelles conditions devra-t-elle être vendue.

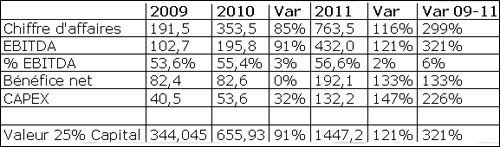

Il pourrait sembler logique de vendre ces 25% au partenaire stratégique QTEL qui pourrait même être l’acquéreur potentiel disposé à faire la meilleure offre financière. Auquel cas, vendre à QTEL permettrait à l’Etat tunisien d’améliorer ses recettes en devises (montant de la vente) et d’engranger un maximum… mais à court terme. Mais par la suite, QTEL sera libre de réexporter tous les bénéfices qui seraient réalisés, et ces réexportations seraient aussi effectuées en devises. A titre indicatif, pour un capital qui est actuellement de 240 millions de dollars environ (359,172 millions de dinars), les bénéfices enregistrés en 2011 et susceptibles d’être distribués sont de l’ordre de 192 millions de dollars, soit 80% du capital. Ainsi, sur l’année 2011, s’il était décidé de distribuer tous les bénéfices réalisés (ce qui a été observé dans le cas de Tunisie Telecom au cours des dernières années), QTEL récupérerait, en une année, l’équivalent de 80% de la valeur nominale de sa part dans le capital.

Une autre alternative, plus intéressante pour la Tunisie, serait l’introduction en Bourse de la partie saisie du capital de Tunisiana, soit 25%. Cette alternative permettrait d’atteindre différents objectifs à la fois.

Premièrement, faire en sorte qu’une partie des bénéfices de Tunisiana soient réinjectés dans l’économie tunisienne plutôt que de les voir partir à l’étranger. Rien qu’en se basant sur les chiffres de 2011, cela reviendrait à injecter l’équivalent de 50 millions de dollars, soit environ 75 millions de dinars par an dans l’économie tunisienne. Ce chiffre est appelé à évoluer d’une année à l’autre.

Deuxièmement, renforcer, à terme, les réserves en devises de la Tunisie, vu que cette part des bénéfices resterait en Tunisie et donc ne serait pas payée en devises, soit des «recettes» additionnelles en devises de 75 millions de dinars par an, rien qu’en se basant sur l’année 2011, ce chiffre étant appelé à évoluer d’une année à l’autre.

Troisièmement, (re)dynamiser la Bourse de Tunis en y introduisant des valeurs sûres du secteur des télécommunications comme cela a été le cas au Maroc par l’introduction de Maroc Telecom. En effet, le secteur des télécommunications est un secteur porteur en perpétuelle évolution, et Tunisiana a montré, depuis sa création, que c’était une entreprise sérieuse et rentable. La cession de la participation d’Orascom, investisseur et détenteur initial de la licence Tunisiana, lui a permis d’assurer une rentabilité de 40% de son investissement. Une revente des 25% du capital de Tunisiana selon la même formule d’évaluation que celle appliquée pour leur achat par Sakher El Matéri permettrait la réalisation d’une marge de 321% en moins de deux ans, compte non tenu des résultats distribués.

Quatrièmement, permettre aux investisseurs tunisiens d’investir dans des valeurs plus productives que l’immobilier tel que c’est actuellement le cas. Il existe actuellement une importante épargne évaluée entre cinq et dix milliards de dinars qui peut être placée à court terme et des sommes plus importantes pouvant l’être à plus long terme. En appliquant la même formule de calcul que celle de l’achat des parts par Sakhr El Materi, les 25% du capital de Tunisiana valent plus de deux milliards de dinars (1.447 millions de dollars). Il faudra aussi prendre cela en considération lors de l’introduction en Bourse afin de ne pas immobiliser l’activité économique du pays en introduisant toutes les actions en même temps.

Cinquièmement, cette introduction en Bourse est d’autant plus justifiée que le partenaire stratégique, QTEL, possède déjà une part importante du capital de Tunisiana (75%) et qu’une telle introduction en Bourse ne pourrait remettre en cause le côté stratégique de ce partenariat.

Enfin, une telle introduction en Bourse permettrait aussi une meilleure implication du personnel de Tunisiana si une part du capital lui était réservée d’office.

Résultats de Tunisiana (en USD millions)

Source : Divers documents de Qtel