3.1 Une transformation du secteur manufacturier réussie, à mi-chemin sur la voie d’une économie tirée par l’innovation

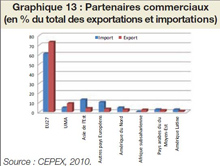

Les exportations tunisiennes sont fortement tributaires du marché européen qui en a absorbé 73% en 2010 (Graphique 13). Le tarif moyen appliqué aux marchandises en provenance des nations les plus favorisées était de 22% en 2010, malgré les récentes baisses tarifaires. Les autorités multiplient les efforts en vue de promouvoir des échanges avec les pays arabes et africains. L’Accord d’Agadir –qui crée une zone de libre échange entre la Tunisie, l’Egypte, la Jordanie et le Maroc– est entré en vigueur en 2007 mais les importantes barrières non tarifaires qui subsistent toujours entre ces pays rendent difficile l’application de l’accord.

Les exportations tunisiennes sont fortement tributaires du marché européen qui en a absorbé 73% en 2010 (Graphique 13). Le tarif moyen appliqué aux marchandises en provenance des nations les plus favorisées était de 22% en 2010, malgré les récentes baisses tarifaires. Les autorités multiplient les efforts en vue de promouvoir des échanges avec les pays arabes et africains. L’Accord d’Agadir –qui crée une zone de libre échange entre la Tunisie, l’Egypte, la Jordanie et le Maroc– est entré en vigueur en 2007 mais les importantes barrières non tarifaires qui subsistent toujours entre ces pays rendent difficile l’application de l’accord.

La Tunisie a également signé un accord de libre-échange avec 18 membres de la Ligue arabe (GAFTA) et huit accords bilatéraux, notamment avec la Turquie. Le pays poursuit également des négociations commerciales avec certaines entités régionales africaines clés, telles que l’UEMOA (qui représente 40% des exportations tunisiennes vers l’Afrique subsaharienne) et la CEMAC.

Il existe un potentiel considérable de développement d’échanges commerciaux avec l’Afrique subsaharienne. Durant 2009-2010, alors que les exportations vers les pays européens étaient frappées de plein fouet par la crise économique, les exportations tunisiennes vers les pays d’Afrique subsaharienne ont progressé de 27,5%.

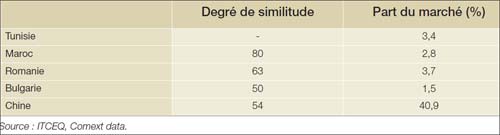

Ces accords ont néanmoins peu d’impact comparé à l’importance du marché de l’UE pour les exportations tunisiennes. Alors que la Tunisie n’a pas réussi à diversifier ses partenaires commerciaux, sa part sur le marché européen régresse depuis le début des années 2000. Au cours des années 2002-2008, le secteur tunisien du textile et de l’habillement dans le monde a baissé (-2,9 % en ce qui concerne l’habillement) de même que son avantage comparatif (-4,3% s’agissant de l’habillement) et ce, du fait de l’arrivée à échéance de l’accord multifibres. Il y a lieu de noter que la Chine est devenue le premier exportateur mondial de textile et que ce dernier est pour la Tunisie moins menaçant que le Maroc et la Roumanie, qui exportent des produits similaires à ceux de la Tunisie (Tableau 3).

Tableau 3 – Similitudes entre les exportations et la part de marché de la Tunisie dans le textile, l’habillement et le cuir (2008)

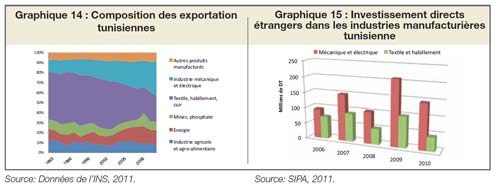

Pour faire face à la concurrence mondiale dans le secteur du textile, la Tunisie est en voie de se spécialiser dans des produits de plus haute technologie depuis l’arrivée à échéance de l’accord multifibres. Les exportations de produits manufacturiers représentent environ 80% de l’ensemble des exportations de biens. La part des produits relatifs au textile a baissé, passant de 47% des exportations de biens en 1993 à 26% en 2010, tandis que celle des produits de l’industrie mécanique et électrique (IME) a progressé de 12% à 34% durant la même période. Il y a lieu de noter que la part des autres biens est restée relativement stable (Graphique 14).

L’IME est également le secteur qui absorbe la plus grande part des investissements directs étrangers dans la manufacture (25% de l’ensemble des IDE en faveur des industries tunisiennes en 2010). En outre, son montant est relativement en hausse en dépit de la crise économique qui a frappé la majorité des secteurs (Graphique 15). Fait surprenant, le secteur textile, qui est un des grands secteurs exportateurs manufacturiers, n’absorbe que 8 % des IDE dans les industries, et il est de surcroît en stagnation.

L’industrie manufacturière tunisienne qui a enregistré la plus forte progression de sa part de marché et de son avantage comparatif(1) est également l’IME.

L’avantage comparatif des produits électriques a progressé de 3-4% et leur part du marché de 4-6% entre 2002 et 2008. Les exportations liées aux technologies de l’information (TIC) restent faibles, ne représentant qu’environ 2% des exportations tunisiennes, mais elles sont en nette progression, la part du marché des produits électroniques destinés au grand public ayant enregistré une hausse de 330%, et celle des matériels informatiques, de 57% (Tableau 4). A l’inverse, le secteur du textile est entrain de perdre son avantage comparatif et sa part du marché, car la forte substituabilité qui existe avec d’autres pays rend défavorable la position tunisienne sur le marché européen des industries textiles.

Malgré la réorientation réussie de la structure industrielle vers des produits de plus haute technologie (du textile à l’IME), elle ne s’est pas accompagnée d’une spécialisation dans des productions à forte valeur ajoutée.

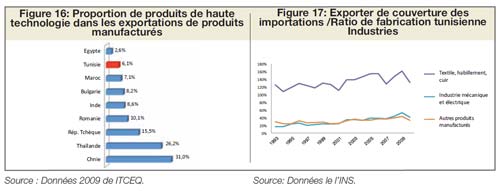

Les exportations de produits de haute technologie ne représentaient en 2009 que 6,1% des exportations tunisiennes de produits manufacturés, une performance inférieure à celle du Maroc ou de la Bulgarie, les pays asiatiques étant quant à eux bien loin devant (Graphique 16).

En fait, les exportations de l’industrie mécanique et électrique tunisienne sont fortement tributaires de l’importation des composants IME, ce qui maintient cette industrie dans un rôle d’assemblage de pièces. Ainsi, tandis que le ratio de couverture export/import est élevé en ce qui concerne le secteur du textile (la Tunisie exporte plus qu’elle importe), le taux de couverture de l’IME n’était que de 41 % en 2010 (Graphique 17), même si la tendance est à la hausse (17 % en 1993), confirmant ainsi que l’IME tunisienne est en progression dans la chaîne des valeurs.

Cependant, malgré le dynamisme remarquable de l’industrie électrique et électronique, la part de la valeur ajoutée dans la production s’est stabilisée à 29% entre 2004 et 2008 (Graphique 18). La tendance est visiblement la même en ce qui concerne l’industrie textile. Sa valeur ajoutée est restée stable à 32 % durant la même période, avec la même spécialisation intensive en main-d’œuvre –habillement et bonneterie. Ces productions sont intensives en main-d’œuvre et moins intensives en capital et que les industries de production de matériels, tels que les tissus et les fils.

Ainsi, l’industrie textile tunisienne est elle-aussi fortement dépendante de ses importations de matériels, tels que le tissu (Tableau 5). Elle est spécialisée dans la « coupe, assemblage et finition » (assemblage), qui est encore le premier niveau de la chaîne des valeurs dans le cycle du produit (Encadré 2-

De même, l’industrie tunisienne des composants de véhicules, dont les exportations ont fortement progressé ces dernières années (de 20% entre 2006-2008) est largement dominée par la production de câbles (44% des exportations de composants automobile en 2008). Les exportations de composants automobile plus sophistiqués, tels que les composants électroniques et électriques sont limitées (28% et 22%, respectivement) et en stagnation. Il est à noter que les pays de destination des exportations sont souvent les mêmes que ceux de provenance des intrants.

S’agissant des composants automobile, les principaux pays de destination des exportations sont la France (42% en 2008), l’Allemagne (26 %) et l’Italie (14%), mais ils représentent également la majorité des importations des composants automobile de la Tunisie, dans les mêmes proportions que les exportations tunisiennes vers ces pays (France 33%, Allemagne 28%, Italie 15%). Ces échanges commerciaux avec les mêmes partenaires témoignent de l’ampleur de la sous-traitance dans l’industrie tunisienne.

Quelques exemples de succès de l’industrie mexicaine Maquiladora confrontée à des défis similaires, montrent que le rôle croissant joué par les entreprises locales dans les industries d’assemblage pourrait entraîner la capture d’une plus grande valeur ajoutée dans la chaîne de production.

D’autre part, l’expérience de l’Asie de l’Est a révélé que les pays disposant d’un vaste marché intérieur peuvent diversifier leurs industries et progresser dans la chaîne des valeurs de certaines industries telles que la production d’automobiles (Chine, Corée, Taiwan, Thaïlande), alors que leurs voisins tendent à valoriser des industries plus spécialisées (Singapour, Malaisie, Philippines, Indonésie).

De même, l’expérience des pays ASEAN a également montré que la capture des valeurs ajoutées est plus difficile dans les industries mécaniques et électroniques, à cause d’une relative stable division de travail, les entreprises/pays leaders s’assurant de maintenir la hiérarchie de pouvoir dans la chaîne de production.

L’économie tunisienne est considérée avoir des capacités limitées d’innovation, un faible cadre institutionnel pour la recherche et développement (R&D) et un niveau bas de dépense R&D par le secteur privé (Graphique 19).

Sous l’ancien régime, le gouvernement était tiraillé entre des objectifs contradictoires, de développer une économie de savoir, et ce dans un système de censure et de contrôle rigoureux, alors que la liberté d’information et d’idée est essentielle pour la recherche et l’innovation. Les pays d’Europe de l’Est ont réussi à attirer des investissements et à développer leurs industries non seulement du fait de leur proximité géographique avec l’Europe de l’Ouest, mais aussi grâce au dynamisme de leur proximité géographique avec l’Europe de l’Ouest, mais aussi grâce au dynamisme de leurs activités de R&D. Une enquête réalisée en 2009 auprès des entreprises basées en Tunisie a révélé qu’en dépit des efforts déployés par les autorités pour promouvoir la R&D, la proportion d’entreprises avec des activités R&D est restée stable depuis 2006 (environ 38%), et il s’agit essentiellement de grandes entreprises.

La faiblesse des capacités de recherche et d’innovation est illustrée par le nombre limité de brevets internationaux accordés à la Tunisie (Graphique 20). Une enquête sur le climat des investissements (ECI) réalisé récemment par la Banque mondiale sur la région du MENA a trouvé que les entreprises qui innovent sont généralement les grandes entreprises, détentrices de certification internationale, qui offrent aux travailleurs une formation formelle, utilisent le courrier électronique ou un site web, et qui sont exposées à la concurrence locale et internationale.

Dans le cadre de l’enquête sur la Tunisie, un tiers des entreprises qui ont été interrogées déclarent avoir initié certaines actions pouvant être considérées comme des innovations, mais il s’agit pour la plupart de grandes entreprises (44% d’entre elles) ou de sociétés en partie exportatrices (41%). La même enquête révèle que seules 16 % des entreprises affirment s’être engagées dans des processus de certification.

De même, 57% des entreprises manufacturières qui ont formé leurs travailleurs indiquent avoir innové leurs procédés de production (2009), contre 32% pour les entreprises ne l’ayant pas fait. Les entreprises qui offrent des formations sont généralement de grandes entreprises et impliquées dans des activités d’exportation. Cinquante-trois pour cent (53%) des entreprises soumises à l’enquête possèdent un site web mais il s’agit ici encore de grandes entreprises car 93% des PME n’en possèdent pas. Il y a une grande opportunité à créer un environnement des affaires favorables à l’innovation, à travers une plus grande liberté de l’entrepreneuriat.

De nos jours, les entreprises compétitives sont intégrées aux chaînes de production et aux réseaux de distribution mondiaux.

Le potentiel de rattrapage en capital et en contenu technologique de la production dépend de la dynamique de la division du travail au sein de la chaîne de production, ainsi que le démontre l’expérience de l’Asie de l’Est.

Les effets d’entraînement technologiques ne se limitent pas à la proximité géographique, mais ils sont également liés à la proximité des niveaux technologiques entre les pays ou à la proximité sociale, telle que les réseaux d’entreprises sous forme de filiales, de partenariat, ou de sous-traitance. Il ressort d’une enquête réalisée auprès d’entreprises internationales (Enquête sur les indicateurs mondiaux 2009) que la majorité des activités d’investissement international est liée à l’expansion géographique (66%), au partenariat et aux co-entreprises (joint venture) avec des sociétés étrangères (60%), les fusions et acquisitions transfrontalières (45%) et les délocalisations (39%).

Cependant, la Tunisie ne dispose pas de mécanismes institutionnels et juridiques spécifiques pour la promotion de tels investissements, exceptés pour la délocalisation. En outre, il est généralement reconnu que les sociétés entrepreneuriales ont des capacités d’absorption technologique plus grandes, et la co-entreprise est considérée comme une structure organisationnelle favorable à promouvoir l’innovation. De même la mobilité des capitaux et du travail devient également un facteur clé pour attirer l’innovation. La concurrence mondiale à l’innovation rend les compétences, le savoir-faire et la technologie aussi mobiles que les capitaux. Ainsi, attirer l’expertise et le savoir-faire devient un facteur de compétitivité.

La position privilégiée qu’occupent les pays d’Europe de l’Est en matière d’investissement technologique tient en partie à la forte mobilité de la main-d’œuvre avec l’Europe de l’Ouest, tandis que de nombreux pays d’Asie de l’Est ont mis en place des incitations spécifiques et sélectives pour les IDE qui promeuvent le transfert du savoir-faire.

En Tunisie, bien que les autorités s’emploient à encourager les activités de R&D -en dépensant 1,25 % du PIB (2009), en opérant 30 centres de recherche, 139 laboratoires et 638 unités de recherche, en employant 16.000 chercheurs, et en augmentant le nombre de centres technologiques (9 “technopôles”) mis à la disposition des entreprises – leurs impacts effectifs sur la promotion de l’innovation sont restés limités. Les expériences internationales ont montré que si le soutien des gouvernements peut faciliter la promotion des activités de R&D, l’innovation industrielle peut se produire lorsqu’elle est pilotée par le secteur privé.

Source : BAD