Sur les perspectives de croissance

Faisant suite à une récession sans précédent en 2011 avec un taux de croissance du PIB à prix constants à hauteur de (-1,9%), une reprise de l’activité économique s’est amorcée en 2012 avec 3,6%, malgré un contexte politique et social plus qu’incertain, avec une prévision actualisée pour 2013 du même ordre contre une projection initiale à hauteur de 4,5%[1], soit une révision globale de (-0,9%). Basée sur les activités marchandes qui ont contribué en moyenne à hauteur de 76,7% à la valeur ajoutée aux prix de marché durant la période 2011-2012, cette reprise est essentiellement imputable à la résilience du secteur de l’agriculture et de la pêche (8,45% en moyenne contre 7,47% en 2010) et d’autres secteurs conventionnellement compétitifs:

de l’industrie manufacturière (16,31% en moyenne contre 16,83% en 2010), tels que essentiellement les industries agro-alimentaires (2,95% en moyenne contre 2,92% en 2010), les industries textiles, habillement et cuir (3,23% en moyenne contre 3,35% en 2010), les industries mécaniques et électriques (5,48% en moyenne contre 5,45% en 2010),

de l’industrie non manufacturière (12,54% en moyenne contre 12,51% en 2010) avec essentiellement les bâtiments et génie civil (4,07% en moyenne contre 4,16% en 2010),

des services marchands (40,74% en moyenne contre 41,13% en 2010), tels que le commerce (7,97% en moyenne contre 7,74% en 2010) et le tourisme (4,31% en moyenne contre 4,99% en 2010).

Toutefois, les taux de croissance affichés durant la période de transition dénotent aussi d’une prépondérance plus accrue des services d’administration publique dans les activités non marchandes (16,78% en moyenne contre 15,06% en 2010) ainsi que de la récession ou déclin transitoire des contributions d’autres secteurs productifs à la valeur ajoutée, et en particulier, des industries chimiques (1,47% en moyenne contre 2,06% en 2010) et des mines (0,45% en moyenne contre 0,77% en 2010).

Une lecture complémentaire des taux de croissance respectifs des valeurs ajoutées par secteurs d’activités aux prix de l’année précédente (glissement annuel en %) durant toute la période de transition de janvier 2011 à juin 2013 permet d’apporter un éclairage plus édifiant du profil du schéma de l’offre. On remarque ainsi, qu’en dépit de la reprise apparente de la croissance, la période de post-révolution a été marquée essentiellement par le recul des taux de croissance de la valeur ajoutée de deux secteurs clés, en l’occurrence les mines (-52,2% en 2011 contre une reprise escomptée à 9,7% en 2013) et le tourisme (-20,7% en 2011 contre une reprise escomptée à 3% en 2013). Les services non marchands d’administration publique ont peur leur part cru à une moyenne de 6,8% contre 4,8% en 2010 et donc contribué artificiellement à la dynamique de croissance en raison des recrutements massifs dans l’administration publique (48.000 nouveaux fonctionnaires) et des augmentations substantielles des traitements et salaires publics par suite des multiples revendications salariales satisfaites par les autorités. C’est ce qui ressort aussi de la lecture des contributions sectorielles au taux de croissance du PIB à prix constants.

Contributions sectorielles au taux de croissance du PIB à prix constants (glissement annuel en %)

Source: Calculs de l’étude à partir des données de l’Institut National de la Statistique, août 2013

(*) Prévisions actualisées du budget économique, avril 2013

En particulier, l’analyse des contributions des composantes de la demande au taux de croissance du PIB à prix constants montre le rôle prépondérant joué par les politiques de relance de la consommation. Aussi bien la consommation privée que publique ont représenté, respectivement, 67,7% et 17,6% en moyenne sur la période 2011-2013, contre la stagnation des autres composantes clés de la demande, et en particulier l’investissement dont la contribution au PIB a régressé à hauteur de 22% en moyenne contre 24,5% en 2010.

Cette stratégie n’a pas été sans conséquence sur le gonflement du déficit commercial, avec une croissance plus rapide des importations à partir de 2012 et de ce fait une contribution négative de la demande extérieure nette d’une moyenne de (-15,4%) contre 13% en 2010.

Contribution des composantes de la demande au PIB au prix de marché

Source: Calculs sur la base des données de l’ITCEQ, ministère du Développement et de la Coopération internationale (2013)

(*) Prévisions actualisées du budget économique, Avril 2013

Dans le même temps, la faible qualité de la croissance témoigne encore des retards d’inclusion, qu’il s’agisse du taux de pauvreté et surtout de l’aggravation du taux de chômage de la population active estimé à 17,6% en 2012 et 18,3% en 2011 (contre 14,8% en 2010), couplé à un taux de chômage encore plus élevé des jeunes diplômés, passant de 30,7% en 2010 à 30,9% en 2011. La légère détente en 2012 cache néanmoins d’importantes disparités régionales (28,6% au centre-ouest, 26,9% au sud-ouest, 24,8% au sud-est et 11,1% au centre-est).

Sur quelques fragilités structurelles

D’abord, au niveau de l’inflation. Avec un taux moyen de 6% en glissement annuel, la chronique des tensions inflationnistes a revêtu durant la dernière période un caractère global et structurel. En plus des facteurs monétaires, la reprise des tensions inflationnistes qui sont devenues persistantes, est principalement imputable:

– à des facteurs conjoncturels : hausses des cours des matières premières et de l’énergie importée,

– à des facteurs devenus structurels de la demande interne : accroissement des prix des produits alimentaires en raison des pratiques spéculatives anti-concurrentielles sur les marchés de gros et de détail, les dérapages et absences de contrôle sur les circuits de distribution et la prolifération de compartiments informels généralisés,

– à des effets de pass-through liés à l’inflation importée du fait de la forte dépréciation nominale effective du taux de change, relativement à l’euro notamment. Depuis le mois de mai 2013, la parité dinar – euro a en effet dépassé dangereusement la barre fatidique de 2,

– à la spirale prix-salaires du fait des augmentations successives des salaires suite aux revendications syndicales durant la période de transition.

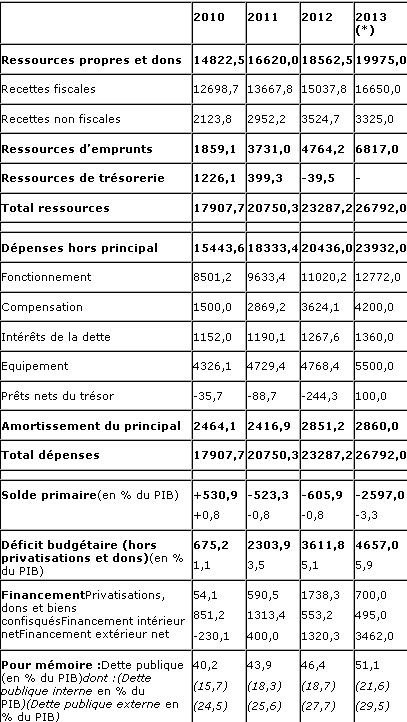

Ensuite, au niveau de la dégradation des finances publiques. La politique budgétaire expansionniste, agissant essentiellement par l’accroissement des dépenses de fonctionnement (notamment par des hausses salariales) et de compensation, s’est ainsi traduite par une hausse, à la fois, du déficit budgétaire (estimé à 5,9% du PIB en 2013, beaucoup plus à 7,3% selon le cadrage du FMI, contre 1,1% en 2010) et de la dette publique (estimée à 51,1% en 2013 contre 40,2% en 2010).

Equilibre du budget de l’Etat (en MDT)

(*) Prévisionnel (loi de finances et budget économique)

Source : Ministère des Finances (2013), Banque centrale de Tunisie (2013) et Budget économique (2013)

Enfin, au niveau du creusement du déficit courant. L’ampleur du déficit courant (8,1% du PIB en 2012 contre 4,7% en 2010) tient à la hausse vertigineuse des importations. Le déficit commercial s’est en effet creusé, passant de 8.298 MDT en 2010 à 11.635 MDT en 2012. Dans ce contexte, et bien que le solde des flux de capitaux ait enregistré une bonne reprise en 2012 (avec un volume de 7.830 MDT d’entrées nettes), après un effondrement en 2011 (2.279 MDT contre 2.632 MDT en 2010), il demeure nettement insuffisant à financer le déficit courant.

A suivre : Un test macroprudentiel des impacts attendus sur le produit net bancaire

——————–

Source : http://www.economie.com.tn/?p=537