Malgré

Malgré

les critiques adressées aux agences de notation, notamment aux temps de la crise

de la dette souveraine européenne, de précipiter la faillite de certains pays et

d’accroître les entraves sur les marchés financiers, aucun gouvernement n’a mis

en cause le système de rating de façon radicale.

Au contraire, les sollicitations de notation émanant aussi bien de pays que de

grandes entreprises internationales se sont accrues afin d’éviter les notations

d’office où les chances des émetteurs pour communiquer avec les principales

maisons opérant dans le domaine deviendraient faibles.

Rappelons d’abord que l’activité de notation remonte au XIXème siècle et est

basée sur trois intervenants critiques, à savoir Standard & Poor’s et Moody’s

-qui s’accaparent à elles seules 40% du marché- et Fitch Ratings qui ne dispose

que d’une quote-part de 10% ainsi que Rating & Investment et Dagong qui meublent

aussi le marché.

Selon leurs chartes déontologiques, ces agences agissent généralement en

mandatées dans l’objectif de pallier aux asymétries d’informations sur les

marchés financiers entre investisseurs et emprunteurs étatiques et autres en

fondant leurs démarches sur une construction d’indicateurs quantitatifs et

qualitatifs pour évaluer un risque souverain.

Les modèles sont conçus sur des fondements de tendance économétrique en tenant

compte de variables essentielles: l’efficience économique, l’équilibre des

finances publiques, l’allure de la dette publique, les termes des échanges

extérieurs, la gouvernance monétaire et la situation politique.

Ces modèles aboutissent à l’émission de notes définitives et à des évaluations

de perspectives selon des échelles semblables formées de 11 classes variant de

la première qualité au défaut et de 21 crans. Des parts relativement

révélatrices des notations revêtent dans certains cas des caractéristiques

discrétionnaires et subjectives.

Néanmoins et en cas de déclassement d’un pays ou d’une institution, chose qui

peut être sollicitée auprès des maisons de notation, cela éclipse toute vision

quant à l’estimation des Spreads ou les CDS qui mesurent les différents risques

selon des visions à court et à long terme et particulièrement de la qualité de

crédit et mettra l’émetteur en dehors de la sphère financière globale.

Le cas Tunisien

Depuis environ dix-neuf ans, la Tunisie ainsi que ses grandes institutions

économiques et financières ont fait d’une manière relativement récurrente

l’objet de notations sollicitées, en général, ce qui leur a permis d’accéder aux

marchés obligataires, de rassurer les investisseurs de référence, notamment

européens, et de forger une certaine image de crédibilité quant à la

soutenabilité de sa dette et du respect au niveau de sa politique monétaire et

financière des normes de prudence du bureau des règlements internationaux.

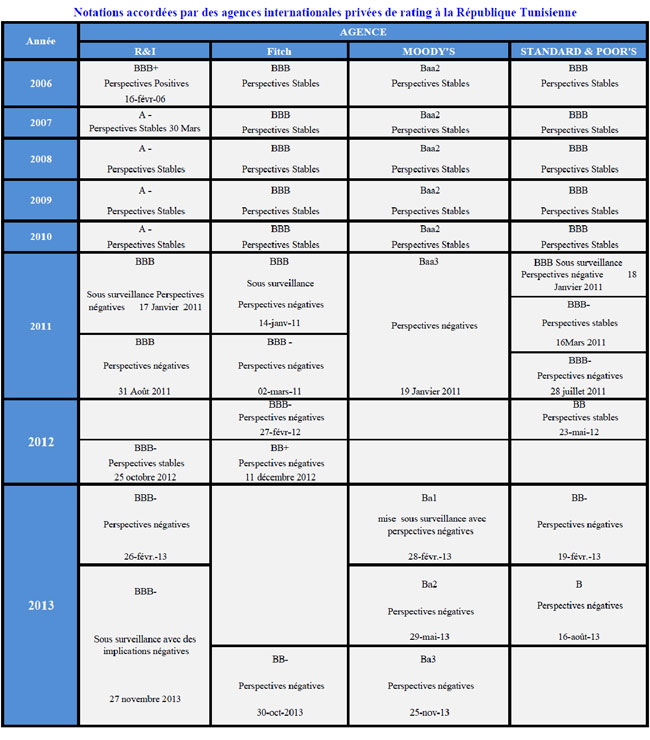

Le dérapage a commencé à être ressenti par les maisons de rating à partir de

1998 avec une dégradation de la note souveraine du pays à Baa3 signifiant une

qualité moyenne inférieure de notation menée à l’époque par Moody’s qui a gardé

malgré son score des perspectives de la notation au niveau stable.

La dégringolade s’est accentué entre 2007 à 2009 où Fitch Ratings, Moody’s et

Standard & Poor’s ont commencé à s’inquiéter de la situation monétaire vu

l’importance de l’encours de la dette extérieure qui a atteint, à l’époque, 11

milliards de dollars US, la chute des indicateurs macroéconomiques sur fond

d’une gouvernance politique chaotique et la consommation montante des fonds

propres des banques.

A partir des évènements du 14 janvier 2011 et particulièrement suite à

«l’ascension» de la Troïka au pouvoir, les dégradations ne cessent de se

succéder et il ne passe pratiquement pas un trimestre sans un abaissement d’un

cran voire dans certains cas de deux crans dans un laps de quelques mois.

Au bout du chemin, les maisons de notation ont classé le pays, en termes

souverain, au cinquième compartiment du rating -correspondant à la catégorie

spéculative avec un grade de “haut risque d’investissement“ et “forte

probabilité de poursuite du processus d’abaissement des notes“, ce qui sépare la

Tunisie de quelques crans du triste sort de la résilience totale.

Le retrait de notations: lecture et répercussions éventuelles

La Tunisie est presque sortie de la grande porte du cercle des notateurs suite à

la publication sur le site de l’Agence mondiale Standard & Poor’s d’un

communiqué au niveau des faits saillants de ses actualités évoquant l’émanation

d’une demande de retrait officiel tunisien actuel de sa notation souveraine.

L’agence a confirmé les notes de crédit à long et court terme et également les

notes d’émetteur de la Banque centrale de Tunisie pour ne pas achever le

transfert de la note «B+» et l’appréciation de la convertibilité concernant le

pays.

Cette demande, qui ne peut que raviver la consternation des institutions

financières internationales prônant la transparence et la frayeur des experts

luttant pour une gouvernance financière et monétaire renouvelée, pourrait mettre

fin à des années de collaboration avec un des géants mondiaux du secteur de la

notation-pays. Une coopération solidement affectée par ce qui se passe en

Tunisie depuis un peu plus de deux ans.

Certes, les répercussions dépasseront la limite de la conception de pareille

«décision», et ce bien évidemment sans s’attarder à invoquer la manière avec

laquelle les choses seront perçues par les investisseurs ou de ce qui l’en reste

dont l’encours de leurs engagements n’a pas dépassé 2.587,4 millions de dinars à

fin 2012 dont uniquement 83,4 millions de dinars en investissements de

portefeuille, mais les dégâts seront beaucoup plus profonds.

Le premier effet attendu est un phénomène typique à ce genre de situation et qui

est communément qualifié de Crewling Peg, signifiant le double effet dévastateur

de l’élévation des marges sur les intérêts variables relatifs au service de la

dette extérieure et de la dépréciation de la monnaie nationale.

Rappelons, pour toute fin utile, que l’encours total des engagements extérieurs

tunisiens s’élève à 33.007 millions de dinars au terme de l’exercice 2011 dont

une partie est libellée en taux variable, et ce selon les données du dernier

rapport faisant état des détails de la dette extérieure de la Tunisie édité par

la Banque centrale de Tunisie en décembre 2012.

Quant au service de la dette à moyen et long terme, il est de l’ordre de 4070,7

millions de dinars à fin 2012 selon les statistiques de l’Institution monétaire.

La position du dinar tunisien par rapport aux monnaies de référence, surtout

celles au titre desquelles le pays rembourse ses engagements extérieurs, passe

outre tout commentaire.

Le deuxième effet se rapportera, nécessairement, à la situation de l’endettement

sur les marchés des capitaux en termes d’engagements et d’utilisations avec un

encours de 5.441,4 millions de dinars au 31/11/2011; la position des cotations

des bons d’Etat nationaux émis sur le marché obligataire international sera

incertaine au vu de la situation du retrait de la notation par S&P qui constitue

l’un des Market Makers ou faiseurs de marché les plus notoires et influents.

Rien que sur les marchés américains et asiatiques, notre pays a pu bénéficier,

ces dernières années, de levées de fonds importantes et d’avoir les avals

d’investisseurs à plus d’une dizaine de reprises. Pourrait-on exploiter

d’opportunités similaires au futur?

Dans tous les cas de figure, il est difficile de comprendre l’écartement mémé

provisoire, ce qui veut dire une étendue temporelle indéterminée, d’après un

communiqué officiel d’un leader de notation sous le prétexte de réduire le

nombre des agences de notation qui évaluent le risque souverain de la Tunisie à

trois agences seulement, et ce compte tenu de la position de l’économie

tunisienne, spécifiquement en ce qui concerne les ressources extérieures.

En effet, la question se pose doublement pour ce qui est du choix de retrait des

notations, particulièrement de Standard & Poor’s que le communiqué susmentionné

laisse entendre une veille vers la direction aux agences les plus spécialisées,

d’une part, et quant à l’acceptation des émetteurs tunisiens des notations

d’office qui pourraient être demandées par n’importe quel investisseur au monde,

d’autre part..

*Spécialiste en gestion des risques financiers

Lire aussi :

Standard and Poor’s arrête la notation de la Tunisie : De l’incompétence

illustrée?

Retrait de la notation de la Tunisie par S&P : Une décision de la BCT et non du

gouvernement

Finance : Moody’s abaisse la notation de quatre banques tunisiennes

Notation : La baisse de la note de la Tunisie aura des impacts négatifs

Tunisie – Notation Moody’s : Les raisons de l’abaissement de la note de la dette

souveraine

Tunisie – Notation souveraine: Les raisons de la dégradation sont à 90%

politiques!