On découvre que le financement bancaire n’est pas uniforme. Il n’est pas le même pour tous. Il discrimine selon des critères précis. Il peut pénaliser selon la taille, la structure de l’actionnariat ou -surprise!- selon la région.

Les banquiers ne prêtent qu’aux riches. Ce stéréotype a la peau dure. On peut dire que cet aspect a été rectifié grâce aux banques publiques. Ces dernières, cherchant à s’inscrire dans les plans de développement de l’Etat, ont financé en se focalisant plus sur les objectifs publics que sur les strictes considérations de rentabilités économique et financière.

Mais les banquiers prêtent aussi à la tête du client. Il faut lire les résultats de l’enquête du Pr Abdelkader Boudriga pour le croire. En affinant l’analyse des déterminants du profil de risque, on s’aperçoit que les banquiers ont des clés de pondération, pour l’octroi de crédit, qu’on peut ranger dans une grille de sélection. Surprenant, n’est-ce pas?

Ces facteurs sont au nombre de quatre, à savoir la taille de l’entreprise, sa phase de croissance, la structure de son capital et son implantation territoriale. C’est ainsi, et il faut s’y faire ou tout faire pour que ça change?

Le standing, ça compte aux yeux du banquier : La course au “bargaining power“

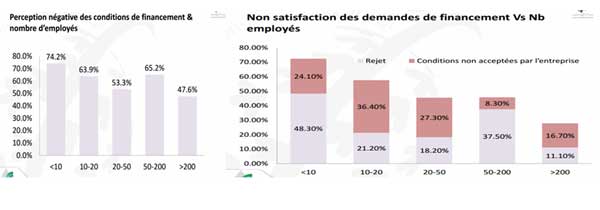

Pour dire les choses de manière banale, on dira que le banquier fait le tri entre le gros gibier et le menu fretin. Tous les clients ne sont pas égaux et les mieux nantis -entendez ceux qui se prévalent d’une certaine surface et d’un standing certain- seront mieux servis. Il y a donc une partialité bancaire. Eh oui ! Et la chose est bien consommée.

C’est presque une affaire de “gros bras“. Face au banquier, il faut disposer d’une capacité de négociation pour peser sur le déroulement de la relation et du sort des demandes de financement.

L’effet de l’âge de l’entreprise

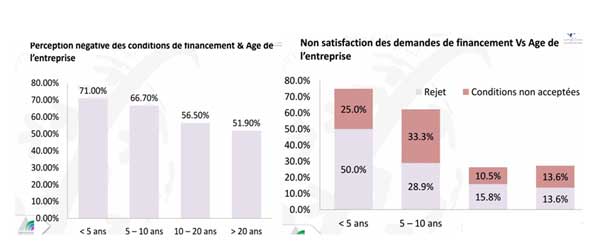

On ne le répétera jamais assez, les problèmes de jeunesse des entreprises peuvent être dangereux et mettre en péril la pérennité de l’entreprise. Le banquier ne semble pas prendre cet élément pour de l’argent comptant.

On dit bien que les dix premières années sont les années où l’entreprise se fait les dents et cultive ses immunités. A priori, c’est la période durant laquelle elle a besoin d’être prise en mains avec une certaine clémence. Cela ne constitue pas une règle générale comme l’indique le diagramme suivant: Les chefs d’entreprise ont, à hauteur de 71%, une perception négative des conditions de financement quand leur affaire est à la toute première jeunesse soit entre 0 et5 ans. C’est l’espace de la “death Valley“, car c’est la période durant laquelle on enregistre le plus de mortalité. Et, bizarrement, enfin envers et contre toute attente, c’est la période pendant laquelle l’entreprise se sent la moins adoptée par son banquier.

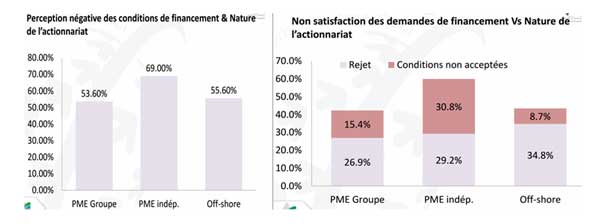

Tenir compte de la structure de l’actionnariat

L’appartenance à un groupe est un facteur favorable aux demandeurs de financement bancaire. L’indépendance financière est perçue comme un facteur de risque. L’offshoring, surtout dans le cas du modèle tunisien de sous-traitance, est synonyme de rattachement à un puissant groupe étranger.

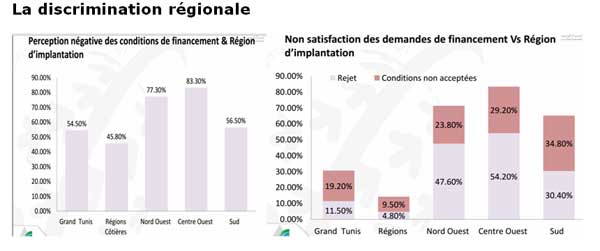

La discrimination régionale

Faut-il attribuer cet aspect, regrettable, à l’inégalité de répartition territoriale des réseaux d’agences des banques? C’est à l’évidence un début de réponse. Dans le Grand Tunis et sur le littoral, on dispose d’une agence pour 7.500 habitants environ. Au nord-ouest, on trouve une agence pour 14.000 habitants, et au centre-ouest ce chiffre est d’une agence pour 20.000 habitants.

La qualité de la prestation bancaire est fatalement impactée par la disparité régionale. Faut-il s’en accommoder ou faut-il s’atteler à rectifier la physionomie des réseaux de points de vente bancaires?

Une fois le financement de l’investissement mis en place, le banquier ne réagit pas de manière uniforme à l’augmentation des demandes de financement pour les crédits de gestion, les facilités de caisse et les financements alternatifs.

L’enquête révèle que le taux de satisfaction moyen des demandes de crédit est voisin de 45%. Le banquier accorde une prépondérance aux garanties.

Par ailleurs, les conditions de financement sont plus difficiles pour les régions de l’intérieur, les entreprises en croissance, les entreprises familiales et à celles à capital étranger.

Il reste qu’il faut tenir compte d’un certain nombre de critères objectifs tel l’insuffisance de production et de partage de l’information sur les crédits en Tunisie. L’Indice de divulgation de l’information sur les entreprises est de 5 sur une échelle qui va de 1 à 10. Quant au taux de recouvrement, il n’est que de 52,2%.

Source : site IACE

——————–