Trois raisons expliquent la ruée d’une frange de la clientèle qui se distingue par sa particulière conviction des préceptes de l’Islam à travers le monde, et récemment au Maghreb arabe et en Tunisie vers les produits de la finance islamique (FI). Il s’agit, essentiellement, du regain de la ferveur des mouvances islamistes, de la possibilité qu’offre la FI à des catégories de musulmans de se démarquer et de l’abondance des liquidités pour certains pays musulmans.

Trois raisons expliquent la ruée d’une frange de la clientèle qui se distingue par sa particulière conviction des préceptes de l’Islam à travers le monde, et récemment au Maghreb arabe et en Tunisie vers les produits de la finance islamique (FI). Il s’agit, essentiellement, du regain de la ferveur des mouvances islamistes, de la possibilité qu’offre la FI à des catégories de musulmans de se démarquer et de l’abondance des liquidités pour certains pays musulmans.

Les premiers usages de la FI remontent aux années 1950 au Pakistan et en Egypte. Si ces expériences coulèrent, en raison de plusieurs facteurs, elles furent cependant riches en leçons qui bénéficièrent aux Institutions de Finance Islamique (IFI) actuelles des pays du Golfe, d’Asie et même d’Europe et de d’Amérique de Nord.

La FI, qui a maintenant quarante ans d’existence, a connu, en termes de moyenne annuelle, un taux de croissance de son volume d’affaires, particulièrement au cours des dix dernières années, de 13% pour que son enveloppe d’actifs gérés soit évaluée à 600 milliards de dollars US, selon les propres concepts qui les définissent.

On peut évoquer donc une évolution d’un corps de catégories d’actifs homogènes, sur le chemin de généralisation, seulement encore loin d’être globalisé. Des financiers y voient une grande supercherie, et dans le meilleur des cas une technique de prospection commerciale presque sans faille; d’autres y admettent une solution éthique liée au devenir de la finance, notamment en terre d’Islam.

Dans la foulée des divergences, il est judicieux d’être dans la nuance en prenant en considération deux enjeux et perspectives essentiels en basant l’analyse sur le parcours historique de cette finance spécifique, d’une part, et en essayant de se fonder sur sa propagation géographique voire géopolitique, d’autre part.

Fondements et pratiques

La FI est fondée sur la prohibition par l’Islam de l’usure, ou riba (de raba, accroître) et ceci concerne toute forme de financement adossé à un taux d’intérêt préfixé, bien que dans la religion musulmane, riba désigne, indistinctement, usure et intérêt, amalgame de deux concepts, ce qui n’a pas manqué d’attirer l’attention de plus d’un analyste financier vu que le seuil de l’usure est interdit, de façon légale, par tous les systèmes monétaires du monde.

La FI, parfois appelée lariba (non riba), peut ainsi être vue comme l’ensemble des modes de financement qui ont été adoptés pour s’engager au niveau de l’interdiction simultanément de l’usure proprement dite et de l’intérêt au sens conventionnel du terme.

Par ailleurs, en doctrine islamique, l’interdiction du riba fut le plus fréquemment détournée à travers des hiyal ou astuces. L’une d’elles, observée comme directement rusée, était une vente à crédit connue sous le nom de bayial-iina (double vente) ou mukhatara (de khatir, risqué, hasardeux). L’astuce autorisait à ne faire jouer au bien objet de l’échange qu’un rôle exclusivement irréel.

Malgré ses racines lointaines, la FI est pourtant estimée, actuellement, comme une construction moderne. Pendant des siècles, en fait, il n’y eut que la prohibition du riba. On ne présenta pas, en général, des modes alternatifs de financement, les feintes, comme celle du bayial-iina ou de la mukhatara, pouvant amplement être vues comme tels. Sans pratiques alternatives, on ne pouvait pas, évidemment, parler de finance proprement dite.

Les habits neufs de la finance islamique

Source : Conférence-Débat, Anouar Hassoune, Directeur délégué & Mohamed Damak, Analyste, Groupe bancaire, Standard & Poor’s, Université Paris Dauphine, Paris, le 16 Mai 2011, The McGraw-Hill Compagnies.

Si on exclut les premières tentatives d’existence de la FI, qui faillirent, celles-ci, comme celles qui suivront, se consignait dans le modèle de ce qui a été dénommé la «théorie économique islamique». Ce paradigme, bien que basé sur la shariia, est formulé dans un langage économique qui se veut moderne bien que de nature foncièrement religieuse.

Les objectifs primordiaux s’articulent autour de l’accroissement de la richesse, c’est-à-dire du capital productif en tant que dynamo d’une certaine vision de la croissance, spécifiquement dans un environnement particulier d’entreprenariat, l’allocation des revenus par la pratique obligeante de la zakat, ou aumône légale et l’absence de la dissipation de la richesse sous la forme, à titre indicatif, de la thésaurisation.

Les fondements de la FI, qui en découlent des objectifs précités, se formulent à travers l’encouragement du profit, décidé ex post, il y a bien certes aussi un risque qui y est lié, vu qu’il peut même y avoir perte, mais puisque celui-ci exprime la performance du projet financé, il s’agit, selon cette représentation conceptuelle d’un risque qui est jugé licite (halal).

Zones d’ombre

Étant donné que le pourvoyeur de fonds, en l’occurrence l’investisseur, est motivé par un engagement moral de connaître où est employé le financement qu’il fournit, le profit ou la perte doit être distribué, en quote-part proportionnelle entre lui-même et le gestionnaire de fonds, appelé entrepreneur.

Dans un pareil cadre d’activité, les analystes financiers sont perplexes, à plus d’un titre, d’abord comment peut-on admettre que le risque soit licite? Pourrait-il se devenir illicite? Mieux encore, à quel moment une transaction doit-elle être scrutée au niveau de la spéculation? Les experts s’interrogent aussi pour savoir que veut dire une répartition juste du profit? Et quel profit évoque-t-on précisément?

Selon certains économistes islamistes, le profit est perçu comme le rendement associé au capital. En réalité, l’interrogation se pose s’il s’agit tout naturellement de l’excédent comptable d’exploitation. Comment doit-on analyser les superprofits découlant d’un certain monopole ou de rentes générées d’anormalités filées par des actions d’un certain choix politique dans le sens économique du terme, à l’instar des côtes d’importation? De tels profits et revenus vont, en fait, contre le concept fondamental du «juste coût», concept pareillement glorifié par les financiers de penchant islamiste.

D’un autre côté, le taux d’intérêt interdit est celui qui est préfixé, donc le taux nominal. En cas d’inflation, le taux d’intérêt réel est évidemment négatif, ce qui protège le requérant de fonds. Ce dernier doit-il amasser la richesse, qui en découle, avec le pourvoyeur de fonds? Etc.

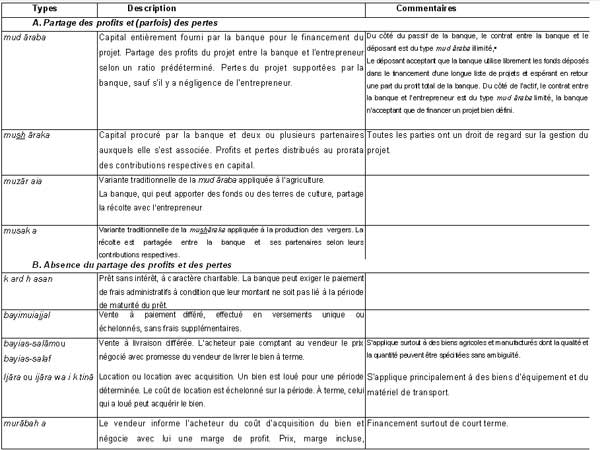

Quant aux recherches menées pour analyser les choix de financement islamique, il est clair qu’on est face à deux classes principales: ceux qui engendrent la répartition des profits et dans certains cas des pertes entre l’investisseur et le porteur du projet et ceux pour lesquels une telle distribution ne figure pas.

L’ensemble de ces styles de financement est généralement observé, comme étant en accord avec la shariia. Leur productivité n’est pas, en genèse, préfixée. Elle est associée à la catégorie de l’activité objet du financement beaucoup plus qu’à l’écoulement du temps.

Les principaux modes de financement islamique

Source : La finance islamique : fondements, théorie et réalité, Cahier 20-2011, André MARTENS, Centre de recherche et de développement en économique, Université de Montréal.

Il est clair qu’à part la mudaraba et, relativement, la musharaka, dans leurs versions agricoles, la majorité des autres catégories de financement, qui sont ceux de la seconde classe, se trouvent dans la finance classique (vente à paiement ajourné, vente à livraison reculée, location avec potentialité d’achat).

D’ailleurs, pour certains clients des IFI, seules la mudaraba, qui serait d’origine anté-islamique, et la musharaka sont en étroite proximité de l’Islam. Elles supposent la partition du profit et le financement des projets dans un sens productif.

Les autres modes qui sont principalement de catégorie commerciale, si on écarte le kard hasan, sont perçus par ces mêmes clients, avec une grande méfiance, surtout la murabaha où la convention entre les deux parties de la marge prescrivant la charge de production qui leur montre trop la particularité préfixée du taux d’intérêt.

Le kard hasan, bien que n’engageant ni distribution d’un profit de quelque type qu’il soit, ni incontestablement, une action entrepreneuriale, se voit comme à dimension caritative.

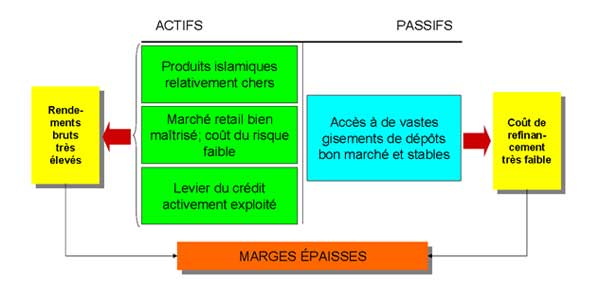

La réalité n’a pas été évidente pour les clients précités. Dès le début de leurs activités, les banques islamiques, de façon particulière, ont notamment adopté la murabaha, reliée par l’ijara waiktina, ou location avec option d’achat, pour ces financements allant, ainsi, à des transactions commerciales à court terme. Plusieurs pays ne réalisent pas dérogation à cet état des faits.

Dans certains pays agricoles, tel que le Soudan, il y eut pareillement une partie non insignifiante de bayias-salam qui, à toutes fins choisies, est un crédit de campagne, donc autant à court terme. Les modes de financement avec répartition du profit, affectés à la mise en œuvre de projets d’investissement de production à long terme, acquirent classiquement une part inadéquate des fonds placés.

A la lésion, s’est additionnée l’offense. Les financements furent accordés essentiellement à de grandes firmes d’envergure, à d’importants exploitants agricoles fortement équipées et à des personnalités influentes du monde des affaires, ce qui est en opposition avec le concept d’équité, amplement annoncé par l’Islam.

Pour ce qui est du quasi défaut de la microfinance islamique, reposant, normalement, sur le partage du profit, ceci se justifie, fondamentalement, par l’absence totale d’une adéquation dans les projets de petite ou de taille moyenne dans les pays appliquant la FI, ce qui renvoie à la partition du profit qui est irréalisable en elle-même.

En conclusion, certains éléments épineux méritent d’être élucidés :

· L’instauration de Banques centrales islamiques pose problème, et ce vu que si le principe de l’islamisation du dispositif bancaire et financier est maintenu, la cohérence au sens élémentaire requiert que la Banque centrale, elle aussi, soit islamisée. Dans ce cas, le mécanisme principal de la politique monétaire et du crédit, qu’est le taux de réescompte, ne subsiste plus. Il demeure principalement à la Banque centrale de jouer sur d’autres moyens traditionnels que sont le seuil de la réserve obligatoire, la persuasion psychique et la politique du marché entrouvert.

L’islamisation de la Banque centrale a été réalisée en Iran et au Pakistan. Il faut reconnaître que cela n’a été qu’un demi-succès, pour des raisons de non transparence, il n’y eut en aucun cas de marché secondaire, ce qui enleva à la Banque centrale le second moyen le plus important d’intervention qu’est la politique du marché ouvert.

· En ce qui concerne la cohabitation entre la FI et la finance conventionnelle, et si on ne prend pas en considération l’Iran et le Pakistan où cette finance a été adoptée dès le début de manière draconienne, les deux types de finance coexistent, tant bien que mal, dans plusieurs pays musulmans et dans certaines places financières internationales, avec la finance traditionnelle malgré l’imprécision du cadre juridique et réglementaire.

On pourrait, subséquemment, entendre qu’il peut subsister un double marché des dépôts d’épargne. Dans le premier, il y aurait les déposants qui n’agenceraient leurs dépôts qu’auprès des banques islamiques, dans le deuxième, il y aurait d’autres déposants, qui ne placeraient leurs fonds que dans des banques conventionnelles.

La réalité est autre. Selon des analyses empiriques concernant l’accroissement des fonds placés dans les banques islamiques, il semble que l’augmentation des ressources, à l’instar de la finance conventionnelle, dépende, largement, d’une attitude d’un simple arbitrage de rendement. En somme, dans la FI, la piété paraît relativement tiède.

· Globalement, il y a un problème plus fondamental. Ces dernières décennies, la finance dite traditionnelle a vu elle-même son essor incité par la mise en place de nouveaux produits de couverture des risques. La FI est-elle en mesure d’adopter ce type d’opérations? Rien n’est moins avéré.

La FI souffre, en somme, actuellement, dans sa tendance de développement, des mêmes épreuves subies par tous les modèles économiques atypiques qu’on a tenté de mettre en œuvre et qui étaient basées sur des concepts, le plus souvent apparaissant comme bienfaisants, mais dont les origines, principalement hors normes, occasionnant des distorsions financières souvent graves.

")

")