La mesure la plus importante que le nouveau chef du gouvernement, Mehdi Jomâa, a entreprise en vue de chercher une solution pour remédier aux insuffisances et à l’aspect décalé par rapport à la réalité tunisienne, en termes économique et social, de la loi de finances au titre de l’exercice budgétaire 2014 telle quelle a été présentée, initialement, par l’ex-gouvernement et qui a provoqué un tollé auprès des populations dans plusieurs régions, était sa révision pour qu’elle prenne la forme d’une loi de finances complémentaire (LFC) et qui est actuellement dans la phase d’un projet.

La mesure la plus importante que le nouveau chef du gouvernement, Mehdi Jomâa, a entreprise en vue de chercher une solution pour remédier aux insuffisances et à l’aspect décalé par rapport à la réalité tunisienne, en termes économique et social, de la loi de finances au titre de l’exercice budgétaire 2014 telle quelle a été présentée, initialement, par l’ex-gouvernement et qui a provoqué un tollé auprès des populations dans plusieurs régions, était sa révision pour qu’elle prenne la forme d’une loi de finances complémentaire (LFC) et qui est actuellement dans la phase d’un projet.

Néanmoins, le projet qui n’est pas encore définitivement validé vu qu’il sera présenté, selon Hakim Ben Hammouda, ministre de l’Economie et des Finances, à la fin du mois courant après son approbation par le Conseil des ministres, à l’Assemblée nationale constituante (ANC), provoque à son tour la polémique.

On évoque que ledit projet a été conçu sans la participation des principaux représentants des acteurs économiques et des experts, d’une part, et que l’Union générale tunisienne du travail (UGTT) au même titre que l’Union tunisienne de l’industrie, du commerce et de l’artisanat (UTICA) s’opposent à plusieurs de ses dispositions risquant, selon leurs évaluations, de dégrader le niveau de la demande nationale et d’amplifier la pression fiscale, d’autre part.

Des conseillers fiscaux et des analystes ont noté, aussi, le retard accusé au niveau de sa mise en œuvre et l’usure qu’il a subi en raison des tractations autour de ses objectifs et les modes de leurs applications tout en insistant sur l’absence d’un programme clair où il s’inscrit pour garantir la stabilité économique, éviter les turbulences sociales et amorcer des réformes du système fiscal actuel qui se caractérise par sa dispersion, son manque d’équité et les difficultés marquant les procédures de recours en cas de contentieux.

Faits saillants et évaluation de la nouvelle loi de finances complémentaire 2014

Les nouvelles mesures relatives à l’ajustement de certains droits et taxes ainsi que les prélèvements sur les salaires et autres contributions proposés par le projet de la LFC 2014 doivent faire l’objet d’une analyse approfondie et multidimensionnelle, et ce parallèlement à l’effet attendu de la suppression de la subvention des produits de base ainsi que la levée du secret bancaire.

A priori, il paraît que l’objectif du gouvernement est d’éviter d’être au seuil record du déficit public enregistré en 2013, soit 6,7% du PIB aux prix courants, et ce selon les données du ministère des Finances.

Plusieurs indicateurs macroéconomiques prospectifs et des stress tests indiquent qu’au terme de l’exercice en cours, le déficit pourrait atteindre, pour diverses raisons, 9,2% du PIB, soit un gap de 6,96 milliards de dinars.

Réaliser un taux de croissance de 2,6%, au 31 décembre 2014, et assurer les objectifs tracés en matière de développement et de lutte contre le sous-emploi relèvent, de ce fait, purement et simplement, du surréalisme.

Le choix d’une politique d’austérité aussi aiguë par les autorités au pouvoir sera coûteux, en premier lieu, sur le plan politique au vu d’une forte probabilité de déstabilisation des structures gouvernementales sous les pressions qu’elles pourraient subir aussi bien de l’intérieur que des partenaires extérieurs de la Tunisie et des bailleurs de fonds.

En deuxième lieu, adopter une démarche peu diligente et non consensuelle aurait, généralement, des conséquences néfastes pour les différentes couches sociales et les entreprises souffrant, d’ores et déjà, de la sous-capitalisation, des difficultés d’accès aux sources de financement et de la domination non maîtrisée, pour des raisons floues, du fléau ravageur de l’économie souterraine dont le volume total de l’emploi de la production est estimé à 42,2%.

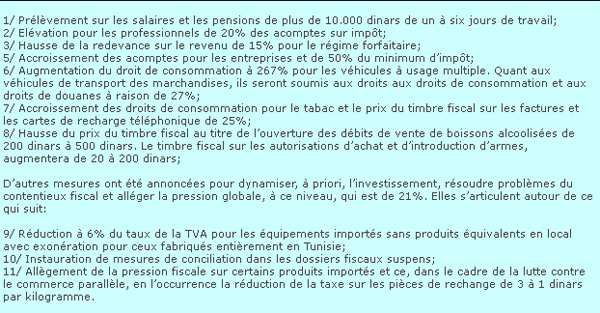

Principales mesures fiscales prévues dans le projet de la LFC 2014*

*Source : News letter fiscale, KPMG, Moncef Boussannouga Zammouri, Senior Partner, www.kpmg.com/tn, Juin 2014.

Ainsi, il est judicieux de s’arrêter, en troisième et dernier lieu, sur l’approche qui serait adoptée par les autorités pour envisager la manière selon laquelle elle pourrait combler d’autres déficits en corrélation étroite avec le gap budgétaire, à l’instar du creusement du déficit commercial de 4,74 milliards de dinars, et il en est de même pour l’insuffisance de la liquidité bancaire, ce qui a entraîné une intervention de la Banque centrale de Tunisie (BCT) pour réguler le marché monétaire avec une enveloppe d’environ 5,3 milliards de dinars en moyenne quotidienne, jusqu’au 27 du mois de mai 2014.

Réserves et pistes d’ajustement

Essayons d’abord d’évaluer l’impact par la nouvelle mesure prévue au niveau de la LFC de 2014 pour cerner l’effet total des révisions attendues dont l’objectif était, malheureusement, de mobiliser des ressources pour renflouer, à court terme, les caisses d’un Etat pour lui permettre de subvenir aux charges faramineuses de fonctionnement d’une administration d’un pays vivant largement en dessus de ses moyens.

Selon les estimations officielles du projet de la LFC 2014, les prélèvements qui concernent les salaires et les pensions ne pourraient procurer à l’Etat que la modique somme de 64 millions de dinars, malgré les risques sociaux pris sur ce plan. Pourtant, cette population de contribuables participe, à elle seule, à la formation de la quote-part la plus importante des impôts directs avec un taux s’élevant à 45%.

Cette mesure n’aura comme conséquence que plus de frustrations au vu de la détérioration accrue du pouvoir d’achat de la frange sociale en question et qui est évaluée, durant les deux dernières années, à 22,1%. Les salariés sont plus que convaincus qu’ils supportent, dans une large mesure, le fardeau de l’évasion fiscale au pays.

Concernant les assujettis, relevant du régime forfaitaire et dont l’effectif établi auprès de l’administration fiscale et qui est d’environ 524.000 immatriculés, ceux-ci ne rapportent que 0,2% des recettes fiscales totales à l’Etat compte tenu d’une imposition se basant sur des chiffres d’affaires réalisés et variant entre 30.000 et 10.000 mille dinars. La décision de réviser leur système d’imposition devrait procurer à l’Etat 40 millions de dinars. Ce chiffre passe outre tout commentaire.

Pour ce qui est des contributions révisées, nettement à la hausse pour les personnes morales, hors compagnies pétrolières, au niveau des acomptes et des minimums d’impôt, les nouvelles dispositions de la LFC 2014 ne permettent que la mobilisation de 172 millions de dinars, soit 1% de l’ensemble des ressources d’origine fiscale.

S’agissant des personnes morales parmi les compagnies, les contributions au titre de la redevance payée en cas d’absence de production, l’enveloppe additionnelle attendue en vertu des dispositions de la LFC de 2014 ne dépassera pas 73 millions de dinars.

Notons que cette disposition est dépourvue de tout sens dans la mesure où elle enfoncerait, certes, des firmes déjà en grande difficulté.

Par ailleurs, le projet prévoit aussi de consigner la conclusion de la conciliation dans les dossiers fiscaux en instance de justice, et ce en vue de mobiliser des ressources estimées à 50 millions de dinars.

Pour consolider davantage les ressources du budget de l’Etat, le projet de la loi des finances complémentaire préconise d’accroître le prix du timbre fiscal exigé au titre des autorisations pour l’ouverture de débits de vente de boissons alcoolisées. Le timbre fiscal sur les autorisations d’achat et d’introduction d’armes augmentera aussi de 20 à 200 dinars. Il s’agit de mobiliser une enveloppe, carrément, insignifiante de 0,12 million de dinars.

Le projet propose, d’un autre côté, d’augmenter le prix du timbre fiscal exigé sur les factures et les cartes de recharge téléphonique de 400 millimes à 500 millimes.

Cette opération générerait, éventuellement, des ressources additionnelles au profit du budget de l’Etat de l’ordre de 16 millions de dinars.

En somme, les «mesurettes» entreprises au niveau du projet ne permettraient, dans le meilleurs des cas, que le drainage de ressources fiscales supplémentaires selon les estimations présentées plus haut de 415 millions de dinars, représentant, à juste titre, 2,3% de l’enveloppe totale des recettes nationales. Sauf que le projet de la LFC 2014 ne permet pas de simuler les effets des impositions dans leur globalité.

Mais il s’agit, en fait, de l’arbre qui cache la forêt puisque l’évaluation demeure toujours floue en ce qui concerne l’effet de la levée de la subvention sur les produits de base et sur les carburants et son impact direct sur les couches sociales défavorisées et la classe moyenne.

Il en est de même pour les effets sur l’investissement et la levée du secret bancaire qui constitue une vraie énigme au niveau de la législation fiscale tunisienne et une arme à double tranchant vu que, d’un côté, elle peut être à l’origine d’un retrait massif des sommes déposées auprès des établissements financiers mais, d’un autre côté, elle forme un handicap majeur pour les services de contrôle fiscal qui ne peuvent pas accéder au contenu des comptes bancaires.

Notons aussi la position de l’UGTT qui était modérée vu son opposition, d’une manière formelle et procédurale, au projet de la LFC de 2014, principalement en ce qui concerne la proposition du prélèvement des journées de travail aux salariés et retraités allant jusqu’à six jours sur la base du revenu annuel net. Les leaders syndicaux indiquent aussi que l’organisation s’objecte à un projet élaboré sans concertation et de manière qui rappelle les pratiques de l’ancien régime.

Au niveau de la procédure, la centrale syndicale estime que le projet n’est pas conforme aux législations du travail qui interdisent le prélèvement obligatoire sur le salaire. Le prélèvement sur le salaire doit être volontaire et ne peut s’effectuer qu’avec l’accord de l’employé, des retraités ou des syndicats qui les représentent.

La centrale patronale, l’Ordre des experts-comptables de Tunisie et des centres d’études et de recherches économiques spécialisés ont émis, de leur côté, des réserves quant au projet de la LFC 2014 et qui se sont articulées, principalement, autour de la nécessité qu’elle soit réellement juste, efficace et claire pour soutenir la croissance. L’accent est mis, à ce niveau, sur l’impératif de réviser les mesures relatives aux sociétés exportatrices et au secteur immobilier.

Il a également été appelé à revoir le budget de fonctionnement des ministères, en réduisant leurs dépenses, et à concevoir des mesures sérieuses permettant de faire face au secteur informel.

D’autres faiblesses du projet ont été évoquées sur le plan de l’accroissement du volume des emprunts, de la régression des ressources propres de l’Etat et de la hausse des impôts directs et indirects.

Une grande frange des acteurs économiques pense que le projet de la LFC 2014 nécessite plus d’approfondissement en termes d’évaluation d’impact sur la croissance, l’investissement et l’emploi et la préservation du pouvoir d’achat, notamment pour ce qui est de la classe moyenne dont la prospérité est garante de la stabilité et de la paix sociale.