plan 2016-2020 a retenu cinq axes stratégiques de réformes. Le premier axe est relatif à la généralisation la bonne gouvernance, la réforme de l’administration et la lutte contre la corruption. Le second a pour objectif de faire évoluer l’économie nationale d’une économie à faibles coûts à un hub économique. Le troisième axe concerne le développement humain et l’inclusion sociale. Le quatrième vise la concrétisation des ambitions des régions et le cinquième axe consacre l’économie verte comme un pilier du développement durable.

plan 2016-2020 a retenu cinq axes stratégiques de réformes. Le premier axe est relatif à la généralisation la bonne gouvernance, la réforme de l’administration et la lutte contre la corruption. Le second a pour objectif de faire évoluer l’économie nationale d’une économie à faibles coûts à un hub économique. Le troisième axe concerne le développement humain et l’inclusion sociale. Le quatrième vise la concrétisation des ambitions des régions et le cinquième axe consacre l’économie verte comme un pilier du développement durable.

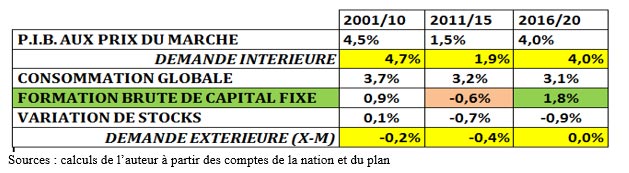

La mise en œuvre des réformes identifiées dans ces axes promet de modifier sensiblement le schéma de croissance en vigueur la veille du plan. En effet, les schémas de croissance qui ont prévalu en 2000-2010 et en 2011-2015 montrent que la Tunisie vivait au dessus de ses moyens. La demande des tunisiens y était supérieure à leur production et leurs importations (M) dépassaient leurs exportations (X).

SCHEMA DE CROISSANCE

L’objectif du plan est de redresser cette situation grâce à une légère maitrise de la consommation, une très forte relance des investissements (ou formation brute de capital fixe FBCF) et une égalisation des contributions des exportations et des importations à la croissance. Ce faisant, un nouveau schéma de croissance est adopté par le plan. L’investissement, auparavant en panne, y est activé comme un moteur essentiel de la croissance.

On est en droit de se demander si les investissements pourront réaliser cette performance. Si oui, à quelles conditions? Et peut-on mieux faire?

Pour répondre à ces questions, il est important d’étudier l’historique des investissements afin d’en connaitre la tendance, d’en identifier les moments forts et d’en connaître les déterminants. Il est utile aussi d’analyser les principales caractéristiques des investissements en 2016-2020.

Historique des investissements

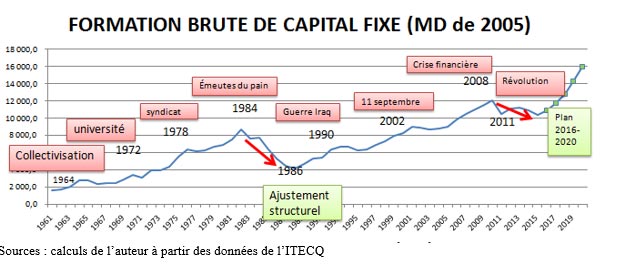

Les données relatives au volume des investissements depuis 1961 révèlent un trend ascendant et des fluctuations liées à de crises nationales ou internationales (notamment 1964, 1972, 1978, 1984, 1990, 2002, 2008, 2011). On note deux grandes crises de l’investissement : la première a été observée entre 1982 et 1988. Pendant cette période la Tunisie a connu les émeutes du pain en janvier 1984 puis de substantielles augmentations salariales. L’investissement a alors connu une baisse de 52%. Il a fallu 20 ans pour que l’investissement retrouve le niveau de 1982. De même, la période 2010 à 2015 a été marquée par la révolution de janvier 2011 et par les augmentations des salaires qui ont suivi. On y a observé une baisse de 13,5% du volume de l’investissement. Selon le plan 2016-2020, le niveau absolu de l’investissement de 2010 sera retrouvé en 2018.

La sortie de la première crise (1982-1988) a été possible grâce au plan d’ajustement structurel adopté en 1986. Il faut espérer que la crise récente de l’investissement (2011-2015) sera dépassée grâce à la mise en œuvre du programme des réformes du plan 2016-2020 et à l’entrée en vigueur de la nouvelle loi sur l’investissement.

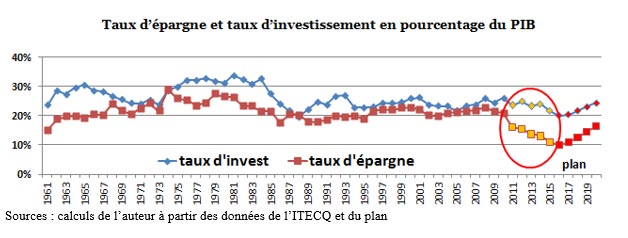

Par ailleurs, le taux d’investissement (c’est-à-dire l’investissement ou FBCF en pourcentage du PIB) a été historiquement élevé : pendant les années 60 et 70, il a représenté en moyenne 28% du PIB, ce niveau résultait des programmes d’investissements publics et de l’effet de la loi 72 sur les investissements privés. Depuis les années 80, le taux d’investissement a perdu en moyenne 5 points et a fluctué autour de 23%

L’analyse du taux d’investissement par agent économique montre qu’entre 1982 et 1988, l’effort d’investissement des ménages et celui de l’administration sont restés quasi-stables. Par contre, celui des entreprises publiques et des entreprises privées a fortement chuté. Au-delà de cette période, seul le taux d’investissement des entreprises privées a retrouvé un trend croissant notamment sous l’effet du code d’investissement de 1993, le taux d’investissement des entreprises publiques a poursuivi sa baisse.

En effet, la baisse du taux d’investissement résulte en grande partie des contraintes de financement. L’épargne nationale a toujours été insuffisante pour financer les investissements et la Tunisie a toujours recouru à l’endettement. Toutefois, les besoins de financement ont sensiblement baissé en 1995-2008 limitant d’autant le recours à l’endettement, ce qui a consolidé les équilibres macroéconomiques.

La situation s’est dégradée à partir de 2011. La croissance observée ayant été tirée par la consommation, il en est résulté une chute de l’épargne plus forte que celle de l’investissement d’où un recours plus important à la dette.

Le plan 2016-2020 prévoit un renversement de tendance c’est-à-dire un accroissement de la propension à épargner et une augmentation du taux d’investissement. Mais le besoin de financement reste très élevé. Fallait-il prévoir des incitations pour plus d’épargne notamment celles des entreprises? Quid du déficit des Caisses? Les créations d’emplois par l’administration prévues par le plan sont-elles compatibles avec l’objectif d’augmentation de l’épargne publique ?

Aussi, l’accroissement du taux d’investissement à l’horizon 2020 quoiqu’important, ne semble pas à la hauteur des défis que le pays affronte. L’investissement privé national et étranger qui ne représente en moyenne que 10% du PIB, reste chétif en comparaison avec les performances de pays concurrents de l’Europe de l’Est, de l’Asie du sud ou du Maghreb et du Moyen Orient. Le secteur privé national est appelé à sortir de son attentisme, de plus attirer de gros investisseurs internationaux est nécessaire pour réaliser les objectifs du plan.

Les investissements projetés en 2016-2020

En effet, la répartition par secteur des investissements prévus pour 2016-2020, comparée à celle qui prévalait en 2011-2015, montre que les services et les industries non manufacturières gagnent du terrain au détriment des autres secteurs.

S’agissant des services, le secteur des transports accapare une part importante et croissante des investissements. A terme, il en résultera une plus grande intégration de l’espace et un développement régional plus équilibré. On peut néanmoins déplorer que ce secteur soit peu créateur d’emplois directs.

Contrairement aux transports, les télécommunications ont une part décroissante dans les investissements projetés et l’on peut se demander si les investissements prévus sont suffisants pour que la Tunisie réussisse la transformation digitale et ne rate pas 4ème révolution industrielle.

S’agissant des industries non manufacturières, la part des investissements en hydrocarbures diminue en faveur des investissements en électricité notamment via les énergies renouvelables. Ceci est à même de consacrer l’objectif de la durabilité du développement.

Pour les industries manufacturières, la répartition des investissements projetés entre les sous secteurs permet d’augmenter les parts des industries mécaniques et électriques, des industries chimiques et des industries agroalimentaires. Cette orientation promet un repositionnement du tissu industriel sur des activités qui permettent une montée en gamme dans les chaînes de valeur mondiales.

En conclusion, il est clair qu’en activant les investissements comme moteur de croissance économique, le plan vise à rompre avec le schéma de croissance qui a prévalu en 2011-2015, dans lequel la contribution des investissements était négative. L’historique de la Tunisie et l’expérience internationale montrent que la réalisation des objectifs d’investissement prévu par le plan, voire même leur dépassement est tout à fait possible, mais elle reste tributaire de plusieurs conditions, notamment:

- Fixer avec l’ensemble des parties prenantes un agenda de mise en œuvre des réformes prévues par le plan.

- Envisager des mesures pour augmenter effectivement l’épargne de tous les acteurs économiques: l’Etat et les institutions publiques, les entreprises et les ménages.

- Faire le marketing de la Tunisie comme un site d’investissement et mobiliser les efforts autour de grands projets structurants susceptibles d’entrainer dans leur sillage des dynamiques entrepreneuriales notamment féminines.

- Pousser les entreprises privées à rompre avec l’attentisme en adoptant une politique de soutien de l’offre qui se substitue progressivement à la politique de relance par demande adoptée jusque là.

- Mobiliser toutes les instances nationales pour une amélioration de la qualité des services publics et pour une augmentation de la productivité globale des facteurs, seule garante du maintien du pouvoir d’achat des augmentations salariales accordées.

* Salma ZOUARI Professeur – IHEC- Université de Carthage – URECA- Université de Sfax SOLIDAR Tunisie – Mars 2017